Tandis que des centaines de « black blocks » et de casseurs opportunément déguisés en gilets jaunes incendiaient hier vitrines, mobilier urbain, voitures et autres grues de chantier des beaux quartiers parisiens, sans oublier de caillasser pompiers et gendarmes sous l’œil attendri de quelques révolutionnaires de salon¹, mon esprit décidément vagabond ne pouvait s’empêcher de ressasser la lecture récente d’un article de l’économiste Philippe Moati².

Tandis que des centaines de « black blocks » et de casseurs opportunément déguisés en gilets jaunes incendiaient hier vitrines, mobilier urbain, voitures et autres grues de chantier des beaux quartiers parisiens, sans oublier de caillasser pompiers et gendarmes sous l’œil attendri de quelques révolutionnaires de salon¹, mon esprit décidément vagabond ne pouvait s’empêcher de ressasser la lecture récente d’un article de l’économiste Philippe Moati².

Vous allez me dire que les jacqueries urbaines ont le don de me plonger dans d’étranges réflexions et c’est manifestement le cas : je prie donc d’avance mes lectrices et lecteurs d’excuser ces errances intellectuelles et de m’écarter ainsi de l’actualité la plus brûlante, tandis que mon esprit est resté coincé entre le souvenir du Black Friday et la perspective des fêtes de Noël.

Il faut dire qu’à voir et entendre les réactions tantôt incrédules tantôt outrées de ces Françaises et Français dénonçant il y a à peine une semaine cette grande gabegie commerciale que représente le « Vendredi Noir », au lendemain de Thanksgiving, on se dit qu’il y a peut-être de l’eau dans le gaz consumériste…

Phénomène passé relativement inaperçu, la France a en effet connu l’an dernier pour la première fois depuis 2008 – toutes formes de commerce confondues – une baisse de la consommation de 0,3% au premier trimestre, puis de 0,5% sur les derniers mois de l’année. Et ce tournant est d’autant plus significatif que la hausse de la démographie et l’amélioration de la croissance (+ 1,9% en 2017) combinées à l’amélioration du moral des ménages relevée par l’Insee, auraient du cette fois (contrairement au contexte dépressif de 2008) s’accompagner d’une progression sensible des ventes…

Il faut dès lors l’admettre : c’est bien aux prémices d’une déconsommation, à tout le moins de changements profonds dans nos habitudes d’achat, que nous avons commencé d’assister. Et tous les experts – dont Philippe Moati – pronostiquent d’ailleurs que cette attrition devrait s’accentuer dans les prochaines années, avec des conséquences importantes.

Dans un tel contexte, à quoi devrait ressembler la consommation de demain ? Où, quand et comment achèterons-nous ? La mort annoncée de l’hypermarché et la fin de la consommation de masse profiteront-elles exclusivement aux plateformes IA et au commerce en ligne (dont je parlais ici il y a quelques semaines) ou d’autres canaux de distribution tireront-ils également leur épingle du jeu ? Et quels seront les modèles de distribution dominants dans 10 ans ?

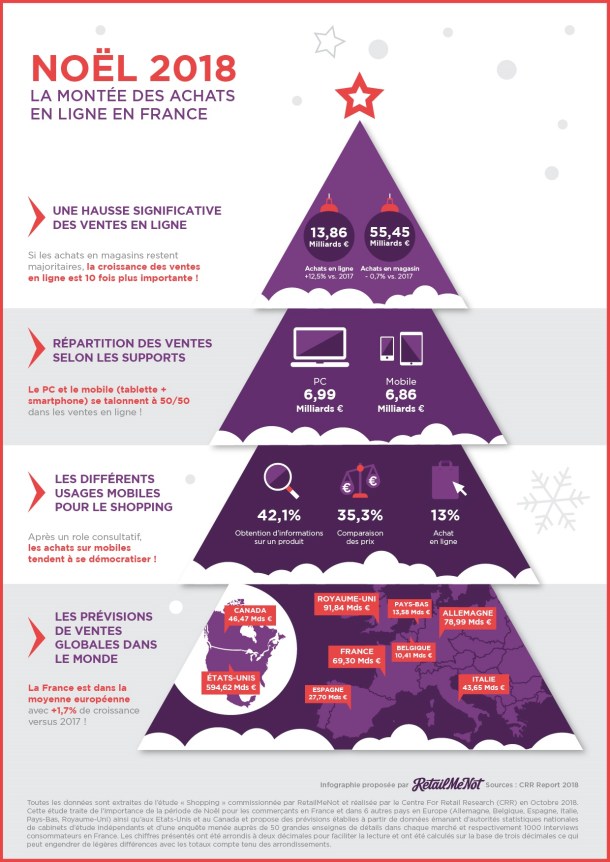

C’est à ces questions – et quelques autres – que je vous propose de répondre aujourd’hui et mercredi prochain, juste avant ce pic de consommation des fêtes de fin d’année, qui devraient voir les Français dépenser tout de même près de 70 milliards d’euros entre achats en ligne et achats en magasin… Comme quoi la fin de la société de consommation, ce n’est pas non plus pour tout de suite ;)

Véritable déconsommation… ou fin de la consommation de masse ?

Les prévisions de vente ci-dessus en attestent : c’est moins à une diminution drastique de la consommation globale que nous devrions assister dans les prochaines années, qu’à des phénomènes d’ajustement.

Et même si les différents instituts ont tous relevé une baisse significative du volume des ventes de produits de grande consommation l’an dernier (pain, viande, lait, sodas, surgelés, habillement, chaussures, produits d’entretien, cosmétiques…), la valeur des biens achetés n’a en définitive qu’assez peu baissé. Car nos concitoyens privilégient globalement des produits de meilleure qualité (donc plus chers), quitte à en consommer moins.

Dixit Gaëlle Le Floch, directrice chez Kantar Worldpanel, société spécialisée en études de marché : « Jusqu’ici, le seul exemple de recul de la consommation s’était produit en 2008, mais à l’époque avec la crise, les consommateurs avaient réduit leurs dépenses d’alimentation pour continuer à s’acheter des téléphones portables et des écrans plats… C’est totalement différent aujourd’hui : ils choisissent de consommer moins en volume, pour privilégier des produits de meilleure qualité, donc plus chers. Ils se détournent des hypermarchés, où l’offre est pléthorique et la tentation trop forte. »

Et Jacques Dupré, expert de l’institut IRI (conseil en produits de grande consommation) de confirmer ce qui ressemble de plus en plus à une tendance lourde : « Le consommateur est en train de passer au ‘100 pour sans’ : local, bio, sans additifs, sans colorants, sans gluten, sans OGM, sans huile de palme, mais aussi avec moins de sel, de sucre, de graisses, de protéines animales… » […] « On achète avec davantage de précautions, on lit les étiquettes, on cherche la confiance dans le bio, dont les ventes bondissent de 20% par an. »

Plus exigeants que jamais et sensibles aux messages de santé publique et aux crises en série, ce sont notamment sur les produits alimentaires de grande consommation que se porte la vigilance des consommateurs, plus informés que jamais et fans de ces applications qui font désormais la pluie et le beau temps en rayons : Yuka, bien sûr (qui se targue de près de 7 millions d’utilisateurs aujourd’hui), mais également Open Food Facts (1 million d’utilisateurs) ou Y’a quoi dedans (200 000 utilisateurs), véritables outils d’aide à l’achat les aidant à déchiffrer les étiquettes et la composition des produits directement sur le lieu de vente.

Particulièrement dans le viseur de ces consom’acteurs intransigeants et suréquipés, les produits surgelés cuisinés bien sûr, le saumon fumé, les œufs d’élevage en batterie ou le jambon contenant des nitrites… mais aussi toutes les offres promotionnelles et produits discount alimentaires ou non alimentaires, qui séduisent moins et suscitent la défiance.

Ainsi, alors que tous les besoins de base des consommateurs sont de plus en plus saturés, force est constater, comme le souligne Philippe Moati, que les attentes des consommateurs se diversifient et montent en gamme, chacun/chacune cherchant à redonner un véritable sens à sa consommation, même la plus quotidienne.

Une grande distribution secouée et des hypermarchés symbole d’une consommation révolue…

Symboles de ce changement d’ère et de cette évolution profonde des attentes des consommateurs, les hypermarchés ont de moins en moins la cote en Occident. Et tandis que les shopping malls américains, ces gigantesques centres commerciaux rassemblant des centaines de magasins, des cinémas et des patinoires autour de grandes surfaces gigantesques tombent de de plus en plus en désuétude (près de 200 auraient été fermés au Etats-Unis ces 10 dernières années et un tiers des malls restants devrait encore fermer dans les 5 années qui viennent), les plus grandes enseignes européennes ou asiatiques connaissent également des jours sombres. Ainsi, tandis que le nombre d’hypermarchés (plus de 2 500 mètres carrés) est demeuré stable ces dernières années (on en compte 2 050 tout de même en France), leur chiffre d’affaires n’aurait progressé que de 0,3% sur 3 ans, et baissé de 3 à 4% en 2017 !

Au point que les experts prédisent depuis des années leur disparition : « Si l’hypermarché ne bouge pas, il va disparaître, prophétise ainsi Yves Puget, directeur de LSA, le magazine de la grande consommation.

Et Nathan Stern, président de Shoppermind, laboratoire d’études et de prospectives sur le commerce, de s’enthousiasmer de cette remise en cause de la grande distribution et de la « liberté retrouvée » des consommateurs : « La grande distribution a la gueule de bois depuis que les consommateurs ont retrouvé la liberté. Depuis les années 1960, ils étaient en quelque sorte prisonniers du modèle hypermarché : on allait en famille jusqu’au parking géant, avant de pousser le Caddie et de le remplir d’une foultitude de produits, certes toujours un peu les mêmes et sans beaucoup d’innovation, mais aux prix les plus bas. On gagnait du temps et de l’argent, avec le sentiment que consommer rendait heureux, sans se poser plus de questions. Peu à peu, cette consommation de masse s’étiole au profit d’une autre, plus segmentée, plus opportuniste et plus responsable ».

Philippe Moati voit des raisons profondes à cette désaffection des hypermarchés, liées notamment à l’éclatement de l’homogénéité des attentes des consommateurs. « Auparavant, le consommateur moyen donnait le ‘la’ au marché, porté par l’influence des grands médias qui inspiraient un mode de vie très également partagé. Ce qu’on n’a pas vu immédiatement, c’est que la société continuait progressivement d’évoluer dans le sens de l’individualisation. Nous sommes tous de plus en plus différents dans nos attentes, d’autant que le désir se substitue au besoin comme moteur de l’acte d’achat. Et le désir est par nature subjectif, ce qui favorise la démystification de la consommation et la fragmentation des marchés. »

Et demain : la coexistence de circuits de distribution de plus en plus divers… et la montée du commerce en ligne et de l’IA

Plutôt qu’à une disparition brutale des hypermarchés – annoncée depuis des années mais qui s’avère en réalité beaucoup plus lente qu’on le croyait – la plupart des experts croient, comme Philippe Moati, en une recomposition progressive du paysage de la distribution, avec une progression constante de l’e-commerce et le retour en grâce du commerce indépendant et des circuits courts.

« Le maître-mot désormais, c’est la diversité. L’hypermarché ne va pas mourir – il répond à une demande, par exemple dans les zones où la voiture reste un prérequis – mais la part de se format va continuer de se contracter », confirme Philippe Moati. « Et le grand défi d’aujourd’hui et demain, c’est de passer d’une culture où l’on pousse des produits en mettant en avant la compétitivité-prix à une culture où on doit comprendre les désirs nouveaux de la clientèle, fournir des effets utiles et apporter des solutions. La construction d’une offre et de modalités relationnelles adaptées devient alors très complexe et empêche l’émergence d’un modèle unique. »

Ainsi les circuits directs producteurs, les réseaux associatifs et coopératifs et les marchés connaissent un important regain de faveur, hélas mal mesuré par les études et différents panels consommateurs dont la plupart ne les identifient pas à ce jour. « Voyez le succès des paniers de légumes hebdomadaires, des supermarchés de producteurs ou des réseaux de communautés d’achat direct aux producteurs comme La Ruche qui dit oui, commente ainsi Jean-Marc Mégnin, du groupe de communication commerciale Altivia : vous n’avez souvent pas le choix, l’assortiment est limité (il n’y a parfois que du choux en hiver !), mais vous avez le plaisir du produit sain, de la découverte et la satisfaction d’aider les petits producteurs. C’est aussi le retour en grâce d’une activité millénaire, le marché : il fait parfois froid, on attend, il n’y a souvent pas ou plus le produit que l’on recherchait, mais ces désagréments sont plus que compensés par le supplément d’âme qu’apporte le lien social »

Pour ce qui est du commerce en ligne, si son avènement est inévitable et son taux de croissance spectaculaire, celui-ci représenterait à fin 2018 en France entre 5,8 et 6% du volume des ventes de produits de grande consommation (cette part de marché était seulement de 3% en 2015). Mais la perspective est bien celle d’un développement rapide, puisque cette part de marché devrait doubler d’ici 2025 et le marché progresserait de 30% par an selon le dernier rapport What’s Next in E-commerce de l’institut Nielsen.

Leaders sur la vente en ligne de produits non alimentaires, les géants Alibaba et Amazon se taillent part du lion et laissent entrevoir quelle part de marché majeure ils pourraient détenir demain. Ainsi, en une seule journée – le 11 novembre à l’occasion de la « fête des célibataires » – Alibaba, l’Amazon chinois, a expédié en 24 heures plus de 800 millions de colis dans le monde, pour une valeur de 25 milliards de dollars !

Mais ces mastodontes du e-commerce ont encore du mal à décliner ce succès dans le domaine des produits alimentaires, où les « pure players » du commerce en ligne doivent encore convaincre les consommateurs de leur capacité à acquérir les compétences et l’expertise nécessaire à la distribution de produits frais notamment. Sur ce segment particulièrement important, les consommateurs font encore en majorité confiance aux sites marchands des enseignes de grandes surfaces alimentaires (GSA), tandis que les circuits alternatifs en ligne comme le direct producteur (type paysan.fr), les formules d’abonnement (coffrets ou box tels petitballon.com ou lathebox.com), les ventes privées (du type Miam Miam de vente-privée.com) ou les formules d’achat groupés (comme laruchequiditoui.fr) progressent elles aussi en parts de marché.

On le voit : avant l’accélération des ventes en ligne que nous promet l’avènement des plateformes IA et autres assistants vocaux, c’est bien à une diversification accrue des modes et circuits de distribution que nous devrions assister, conformément aux attentes de plus plus en plus diversifiées de consommateurs exigeants. Et quoiqu’il arrive, même si les pure players du style Amazon et Alibaba font une percée, la complémentarité e-commerce/commerce physique devrait rester de mise. En témoignent les investissements d’Amazon dans le commerce « brick and mortar » (achat de la chaîne Whole Food Market en 2017 notamment) et toutes les enquêtes réaffirmant le besoin de proximité des consommateurs.

Dixit Philippe Moati : « Je ne suis pas inquiet sur ce point : plus on ira vers le service, plus on aura besoin de points de contact, dont la diversité pourra consacrer le retour à un certain type de proximité ». Malgré Alexa et l’avènement des plateformes IA donc, point de stress : nous devrions continuer un moment à aller faire notre marché… et mettre de temps en temps les pieds dans des hypermarchés à l’avenir, ceux-ci étant en train de réduire leur taille et de se reconfigurer pour répondre à l’attente de diversité de leurs clients par une plus grande segmentation et une montée en game de leur offre.

Notes et légendes :

(1) Je pense en particulier à Thomas Guénolé, néo-révolutionnaire et sans-culotte. Ex politologue réputé enseignant à HEC Paris et à l’Université Panthéon-Assas, interviewé en son temps dans les colonnes de ce blog. Aujourd’hui largement moqué par la Twittosphère au lendemain de sa couverture des manifestations de gilets jaunes depuis le bar des plus grands palaces parisiens… ;)

(2) « Nouveaux circuits de distribution » par Philippe Moati, Professeur agrégé d’économie à l’université Paris-Diderot, co-fondateur de l’ObSoCo.

Crédits photos et illustrations : 123RF, The BrandNewsBlog 2018, X, DR.