Il y a quelques semaines, alors que nos concitoyens et les entreprises commençaient à peine à découvrir les contraintes du confinement, je m’étais permis d’interroger quelques experts de la communication de crise et des directeurs de la communication sur les mesures à mettre en place pour conserver le lien avec leurs collaborateurs et leurs clients¹.

Il y a quelques semaines, alors que nos concitoyens et les entreprises commençaient à peine à découvrir les contraintes du confinement, je m’étais permis d’interroger quelques experts de la communication de crise et des directeurs de la communication sur les mesures à mettre en place pour conserver le lien avec leurs collaborateurs et leurs clients¹.

De fait, l’accompagnement des mesures de chômage partiel ou de télétravail mises en place, le souci premier de la sécurité et la santé des équipes et l’application des modalités du travail à distance, de même que l’animation de la relation avec les collaborateurs distants étaient au premier rang des préoccupations, avec une attention toute particulière accordée à la communication interne, qui demeure plus que jamais une priorité dans la période actuelle.

Depuis lors, les entreprises et les marques se sont naturellement remises en ordre de marche, avec une réactivité et une capacité d’adaptation souvent remarquables. Mais passé le temps de la sidération et de la réorganisation opérationnelle, passé le temps des annulations et des reports d’évènements, la question de la communication externe et de la posture à adopter par les marques est revenue se poser avec acuité…

Fallait-il / faut-il comme Coca-Cola, annuler l’intégralité de ses campagnes publicitaires, pour en flécher les budgets vers la lutte contre le Coronavirus Covid-19… au risque de mettre en péril l’écosystème fragile des médias et de la communication ? Fallait-il / faut-il renoncer – par attentisme, décence ou prudence – à toute campagne et démarche de communication externe, comme l’ont fait depuis lors un nombre croissant d’entreprises ? Et sur quel ton communiquer, dans quel but et avec quel message, pour les marques qui s’y sont risquées ?

De fait, dans cette période de crise sanitaire mondiale, les marques ont su dans leur grande majorité faire preuve de responsabilité et ont démontré une solidarité remarquable et assez inédite, par son ampleur et sa réactivité. Dons ou fabrication de masques et de gel hydro-alcoolique, donations aux hôpitaux et aux personnels soignants, hébergement et nouveaux services gratuits pour les travailleurs en première ligne de la lutte contre le Covid-19, soutien aux consommateurs et aux populations les plus fragiles…

Ce faisant, les marques ont répondu à cette aspiration croissante de nos concitoyens qu’elles s’impliquent davantage dans leur vie quotidienne et dans la résolution des grands problèmes sociétaux, environnementaux et de santé.

Pour autant, ce bel élan de solidarité perdurera-t’il ? Comment concilier solidarité, nécessité de la reprise d’activité et redéploiement de la communication externe ? Et au-delà des mesures et stratégies ponctuelles dans le cadre de cette grande cause commune de la lutte contre le Coronavirus, quelle nouvelle posture et quelle attitude adopter pour les marques, dans les prochaines semaines et les prochains mois ?

Voici quelques-unes des questions que j’ai souhaité poser cette semaine à ces éminents experts de la communication et des marques que sont Marion Darrieutort, Présidente de l’agence Elan Edelman ; Elise Ginioux, Membre du Comité exécutif en charge de la communication, de la RSE et des affaires publiques de Generali France ; Thomas Kolster, expert internationalement reconnu de la communication responsable et fondateur de l’agence Goodvertising ; et enfin Georges Lewi, mytholoque et grand expert des marques et du branding.

Qu’ils soient tous remerciés, très chaleureusement et sincèrement pour le temps qu’ils ont bien voulu m’accorder et la grande qualité de leurs réponses et de leurs éclairages ! Et très bonne lecture à toutes et tous de ce dossier, que publierai comme souvent en deux temps : ce dimanche pour la première partie, jeudi prochain pour la suite et fin…

Le BrandNewsBlog : Bonjour Marion. En complément de votre grande étude annuelle « Trust barometer », dont vous avez révélé les résultats en janvier, Edelman vient de publier il y a quelques jours un rapport spécial « Brand Trust and the Coronavirus » ², dont les résultats démontrent que les marques sont très attendues au tournant de la crise Covid-19. Auprès de qui cette étude a-t-elle été réalisée et quels en sont les principaux enseignements ?

Marion Darrieutort : Cette étude s’appuie sur la méthodologie du Trust Barometer que le Groupe Edelman conduit depuis 20 ans. C’est une édition « spéciale Covid » conduite du 23 au 26 mars auprès de 12 000 personnes, dans 12 pays dont la France.

Le principal enseignement de l’étude est une forme de call to action des consommateurs, qui plébiscitent l’émergence de ce que j’appelle des « marques soignantes », qui prennent soin de leurs parties prenantes et dont le leitmotiv serait « Solve don’t Sell », c’est à dire participer à résoudre les problèmes avant de chercher à vendre. Durant cette période de crise, les marques sont et seront en effet jugées sur leur aptitude à être pleinement à l’écoute. Au-delà d’une simple posture d’écoute clients traditionnelle, elles se doivent d’être en empathie et d’entrer en résonance avec les consommateurs et plus largement avec la Société.

Le BrandNewsBlog : Vous indiquez dans votre rapport que 20% des Français déclarent avoir d’ores et déjà orienté leurs décisions d’achat en fonction du comportement des marques durant cette crise… le comportement des marques dans cette période pouvant même déterminer à terme 50% de leurs décisions d’achat. Une fois la crise sanitaire terminée, nos concitoyens n’auront-ils pas tendance à revenir néanmoins vers leurs habitudes d’achat passées et vers les marques auxquelles ils accordaient déjà leur confiance avant la crise, si tant est qu’ils en aient délaissées certaines ?

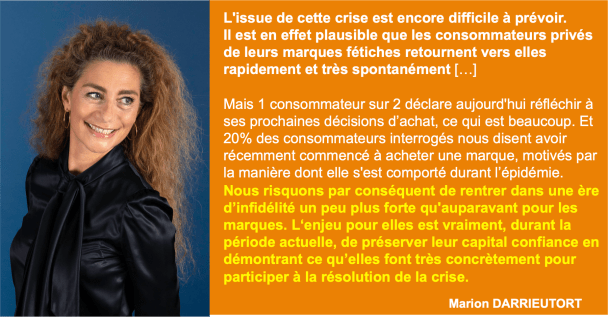

Marion Darrieutort : L’issue de cette crise est encore difficile à prévoir. Il est en effet plausible que les consommateurs privés de leurs marques fétiches retournent vers elles rapidement et très spontanément. Un peu à l’image de ces consommateurs chinois qui ont fait la queue devant les boutiques Hermès une fois les mesures de confinement levées.

Mais 1 consommateur sur 2 déclare aujourd’hui réfléchir à ses prochaines décisions d’achat, ce qui est beaucoup. Et 20% des consommateurs interrogés nous disent avoir récemment commencé à acheter une marque, motivés par la manière dont elle s’est comporté durant l’épidémie. Nous risquons par conséquent de rentrer dans une ère d’infidélité un peu plus forte qu’auparavant pour les marques. L‘enjeu pour elles est vraiment, durant la période actuelle, de préserver leur capital confiance en démontrant ce qu’elles font très concrètement pour participer à la résolution de la crise.

Le BrandNewsBlog : En cette période, votre étude souligne en effet que les marques doivent faire preuve d’une empathie sincère dans leurs messages et leur communication, mais avant tout s’inscrire résolument dans l’action et la résolution des problèmes que rencontrent les soignants et les Français. C’est l’émergence d’un nouveau modèle, celui de la « marque soignante » dont vous venez de parler et que vous appelez de vos voeux. Mais qu’entendez-vous par là ? Toutes les marques ont-elles vocation à devenir des « marques soignantes » ? Démontrer leur utilité (brand utility) n’est-il pas un engagement au demeurant suffisant, plutôt que de tomber dans une forme de « sur-promesse » ?

Marion Darrieutort : Nous avons utilisé volontairement le concept de « marque soignante » pour provoquer la réflexion et exprimer cette conviction, étayée par notre étude, que le marketing traditionnel qui consiste à vendre des produits et des services sans prendre en compte les insights sociétaux sera fortement bouleversé par cette crise.

Nous entrons aujourd’hui dans une ère où le marketing doit être plus responsable que jamais, être porteur de sens et viser un impact sociétal. C’est une révolution pour les marques qui n’en ont pour la plupart pas suffisamment pris la mesure. Cette crise nous montre que la posture « business as usual » n’est plus acceptable, car les Français en demandent davantage aux entreprises et aux marques.

Et je pense que cette attente forte perdurera après la crise, car elle correspond à une mutation assez profonde. Démontrer leur utilité est une étape majeure pour les marques, qui se rapproche de la notion de « care » dont nous venons de parler au sens de « prendre soin ».

Et pour répondre à votre question, il s’agit de ne pas verser dans la sur-promesse en effet. Les consommateurs et les parties prenantes des marques exigent d’abord des faits, des actions et du reporting en toute transparence sur les progrès réalisés.

Le BrandNewsBlog : De manière très claire et intéressante, vous identifiez 4 attitudes plébiscitées de la part des marques en cette période : 1) le fait de se positionner en « solution solver » et de proposer des solutions concrètes plutôt que de chercher à vendre leurs produits/services ; 2) le fait d’adapter leur communication ; 3) le devoir le contribuer concrètement à lutte contre le Covid-19, le passage à l’action n’étant pas une option ; 4) Le fait de ne pas agir seules, mais de rechercher des synergies d’actions… Pouvez-vous expliciter chacun de ces points : les principales attentes des consommateurs et la bonne « réponse » attendue des marques ?

Marion Darrieutort : En ce qui concerne l’attitude n°1 (proposer des solutions), cela peut se traduire concrètement par le fait de fabriquer des produits qui vont permettre aux gens de résoudre leurs difficultés, mais également par le fait d’offrir ou de baisser le prix de produits destinés aux soignants, aux professionnels en première ligne de la crise sanitaire ou à ceux dont les emplois ont été affectés.

Pour l’attitude n°2 (savoir adapter sa communication), il s’agit en premier lieu de trouver le bon ton et les messages adaptés, c’est à dire « sociétalement corrects ». Le ton humoristique ou trop léger, par exemple, doit être manié avec grande précaution. Les marques sont aussi amenées à éviter les publicités invitant à l’évasion ou montrant des personnes en groupe utilisant leurs produits et passant un bon moment. En cette période de confinement – c’est du bon sens – ce type d’images pourrait en effet se retourner contre elles.

Pour l’attitude n°3 (contribuer concrètement à la lutte contre le Covid-19), une des plus fortes attentes exprimées est de rompre l’isolement par la création de communautés. 77 % des Français attendent des entreprises qu’elles leur permettent de rester proches les uns des autres, au moins d’un point de vue émotionnel. 70 % attendent qu’elles favorisent un esprit de communauté en utilisant les réseaux sociaux, pour faciliter et renforcer ce sentiment d’appartenance et qu’elles offrent une véritable « entraide sociale » aux personnes.

Enfin, attitude n°4 (ne pas agir seules), 79 % de nos concitoyens attendent des entreprises qu’elles représentent un « filet de sécurité », capable de prendre le relais du gouvernement ou de pallier ses insuffisances. En coordination avec les autorités nationales ou locales, leur contribution peut porter sur la fabrication de produits d’urgence, la diffusion de messages sur les soins de santé ou la prestation de services de soutien, comme la nourriture ou le transport, notamment.

Le BrandNewsBlog : Outre le passage obligatoire à l’action, la communication des marques doit aussi se montrer responsables, en somme. Les marques sont invitées à se départir de leur posture et registres commerciaux, à capitaliser sur les preuves d’action plutôt que les grands discours… mais également à trouver le ton « sociétalement correct » nous dites-vous : « chaque fausse note ou mésaccord étant susceptible d’induire un rejet durable ». N’est-ce pas là un chemin très étroit ? Que la plupart des marques, à l’exception de notables faux pas (cf ci-dessous la pub Polette) ont globalement suivi au demeurant, jusqu’à verser dans la surenchère d’empathie parfois, en dupliquant les mêmes messages et courriers types ?

Marion Darrieutort : Oui, c’est vrai, le chemin à suivre idéalement est relativement étroit. Nous traversons aujourd’hui une crise majeure qui entraîne une forte déstabilisation, une grande perte de repères et un besoin de réinvention.

Alors bien entendu, trouver la bonne réponse dès les premiers jours est difficile. Cela nécessite pour les marques de faire évoluer leur lecture des insights consommateurs en s’ouvrant à des insights plus sociétaux. De se procurer et se savoir interpréter les bonnes données, de tester des messages et des campagnes auprès des bonnes personnes, les consommateurs certes mais également des experts capables de décrypter les mutations sociétales que nous vivons et leur impact sur les déclinaisons de communication.

Le BrandNewsBlog : Vous l’indiquez dans votre rapport Marion, 58% des Français estiment que la France sortira de la crise si les marques jouent un rôle majeur dans la résolution des problèmes actuels, et ils sont 49% à penser que les marques réagissent plus efficacement et réactivement que les gouvernements… Cette image un brin héroïque reflète-t-elle la réalité ? A l’image de la filière alimentaire et des acteurs de la grande distribution, soudain revalorisés, quels sont les secteurs et marques qui tirent le mieux leur épingle du jeu et se sont montrées à votre sens les plus exemplaires ?

Marion Darrieutort : Depuis quelques années maintenant, notre Trust Barometer décrypte la baisse de la confiance dans les gouvernements et la montée de la confiance dans les entreprises et les marques. Et cette crise ne fait que renforcer cette tendance car dans un moment de déstabilisation, les gens se tournent vers les « visages de la confiance ».

Personnellement, je trouve que dans cette période, les marques et les entreprises se montrent plutôt héroïques, en effet ! Certaines se sont mobilisées pour produire des gels, des masques, soutenir les soignants, mobiliser leurs équipes pour aller aider ou tout simplement remercier les soignants… Une majorité d’entreprises a fait la démonstration de sa contribution sociétale, et le mouvement est assez massif.

Je suis engagée depuis plus de 10 ans pour encourager les marques à développer leur empreinte sociétale. Durant cette dernière décennie, les choses avaient déjà bougé mais cette fois ci, l’accélération est majeure, profonde et concrète. Les entreprises font la démonstration de leur impact positif à la société. Espérons que cela dure quand nous serons de retour dans le « New Normal ».

Le BrandNewsBlog : Fabrication et dons de masques ou de solution hydro alcoolique, fourniture de respirateurs, aides et avantages pour les personnels soignants, rétrocession de primes d’assurance aux conducteurs, baisse de la rémunération des dirigeants… De nombreuses marques ont en effet montré l’exemple ces dernière semaines, faisant preuve de solidarité et d’une grande responsabilité. Mais cette posture de « marque soignante » et la démonstration de leur « brand purpose » face à ce test grandeur nature que représente la crise… a-t’elle des chances de résister aux conséquences de « l’après » et aux réalités économiques ? Quand les difficultés financières auront rattrapé jusqu’aux plus grands groupes, dans les secteurs sinistrés (tourisme, hôtellerie restauration, industrie…), ne risque-t-on pas d’assister à de douloureux atterrissages au « business as usual » dont vous parliez, plutôt qu’à l’envol des marques « héroïques » ? Et quid des PME et marques déjà en difficulté en ce moment ?

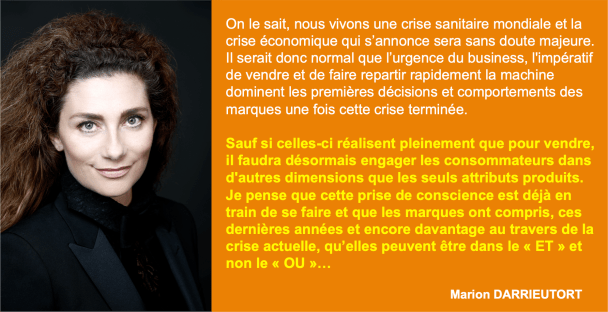

Marion Darrieutort : On le sait, nous vivons une crise sanitaire mondiale et la crise économique qui s’annonce sera sans doute majeure. Il serait donc normal que l’urgence du business, l’impératif de vendre et de faire repartir rapidement la machine dominent les premières décisions et comportements des marques une fois cette crise terminée.

Sauf si celles-ci réalisent pleinement que pour vendre, il faudra désormais engager les consommateurs dans d’autres dimensions que les seuls attributs produits. Je pense que cette prise de conscience est déjà en train de se faire et que les marques ont compris, ces dernières années et encore davantage au travers de la crise actuelle, qu’elles peuvent être dans le « ET » et non le « OU ». Ce serait là une des premières leçons positives de la crise et une bonne nouvelle pour la suite.

Le BrandNewsBlog : Elise, vous êtes membre du Comité exécutif, en charge de la communication, de la RSE et des affaires publiques de Generali France, une des plus grandes marques du secteur de l’assurance. A l’heure où les marques se posent tant de questions sur leur communication, quelle est à votre avis la bonne attitude à adopter ? Doivent-elles faire « profil bas » (certaines ont arrêté toute communication externe), continuer comme avant en se contentant de reporter des campagnes… ou tout revoir ? Et qu’en est-il dans les secteurs de la banque et l’assurance décriés : y-a-t’il un sens à communiquer dans une telle période ?

Elise Ginioux : Les temps de crise sont des moments très révélateurs du positionnement des secteurs et des marques et de la manière dont ils sont perçus.

Banques et assurances sont fortement attaquées dans cette crise sanitaire qui se transforme, pour ces secteurs, en véritable crise de communication. Il est plus que jamais important de communiquer pour répondre à ce sentiment légitime de détresse ressenti par certains, ou pour répondre à une certaine mauvaise foi – pour ne pas dire un certain poujadisme – mis en œuvre par d’autres pour servir leurs propres intérêts.

De nombreuses incompréhensions du modèle assurantiel existent. Et il est vrai que les mécanismes de l’assurance ne sont pas toujours simples à comprendre et que le secteur de l’assurance a parfois pêché par défaut de pédagogie.

D’abord, et c’est un réflexe classique, on oppose en ce moment les plus de 200 milliards d’euros de chiffre d’affaire des assureurs aux 50 ou 80 milliards d’euros de pertes d’exploitation estimées des commerçants ou entreprises. Une situation qui se résumerait au traditionnel « pot de fer contre pot de terre ».

Sauf que ce chiffre d’affaire correspond avant tout à la consolidation de l’épargne des français et de leurs livrets d’assurance-vie qui contribueront à payer leur retraite ou d’autres projets de vie à long terme. Il est donc impossible de mobiliser cette somme pour dédommager des pertes d’exploitation. D’autant plus que l’assurance est un secteur extrêmement supervisé et que nos autorités de contrôle veillent au grain, notamment en matière de liquidité et de solvabilité – expliquant d’ailleurs la forte résilience des assureurs lors des grandes crises financières ou économiques des dernières décennies, au plus grand bénéfice des assurés et de la vie économique française.

Enfin, il est important d’expliquer que si les pandémies et les interdictions d’exploitation ne sont pas couvertes par les assurances c’est parce qu’une telle garantie n’a pas fait l’objet de cotisations préalables, n’est pas provisionnée et rend la mutualisation propre à l’assurance non fonctionnelle.

Si une telle garantie était généralisée dans les conditions actuelles, cet événement représenterait à lui seul un coût supérieur à l’ensemble des cotisations annuelles perçues par toutes les compagnies d’assurance françaises sur une année, pour tous types de clients et pour tous types de risques (accidents, événements naturels, vols, dégâts des eaux, etc.) Ces 50 ou 80 milliards d’euros dépasseraient largement la totalité des fonds propres de l’ensemble des entreprises d’assurance. On ajouterait donc un nouveau problème – la banqueroute des assureurs dommages – à un autre problème.

C’est la raison pour laquelle le secteur entier de l’assurance se mobilise pour travailler avec les pouvoirs publics à la création d’un régime d’assurance des catastrophes sanitaires : seule une réponse public-privé est envisageable dans de telles circonstances, à la manière d’un régime de solidarité national de catastrophes naturelles. Les premières recommandations devraient arriver à l’été.

Nos directions de la communication ont donc un rôle clé à jouer, qui est celui de la pédagogie pour accompagner clients, médias, pouvoirs publics, élus, collaborateurs, réseaux commerciaux et autres leaders d’opinion dans leurs différents rôles.

Le BrandNewsBlog : Dans une tribune accordée récemment au site l’ADN³, Laurent Habib, Président de l’AACC et Laurence Bordry, Présidente du Club des Annonceurs, ont tous deux déploré la décision d’un grand annonceur* d’annuler purement et simplement toutes ses campagnes pour faire don du budget correspondant à la lutte contre le Covid-19. Même si les marques sont « souveraines » dans leurs décisions, ils redoutent que cet exemple fasse tache d’huile et mette en péril l’économie déjà fragile du secteur des médias et de la pub. Qu’en pensez-vous ? La mobilisation des marques face au Coronavirus est-elle incompatible avec le maintien des budgets com’ et des investissements prévus ?

Elise Ginioux : Les conséquences macro et micro-économiques de cette crise sanitaire seront considérables et restent encore difficile à chiffrer précisément. Les conditions de la reprise économique, les comportements des consommateurs, les équilibres offres-demandes, le niveau de chômage, d’inflation ou de récession sont encore incertains.

Il est donc à mon sens inévitable, pour ne pas dire responsable, que les entreprises étudient avec le plus grand soin leurs dépenses, notamment en matière de frais généraux.

Certaines de nos dépenses ont été orientées, très rapidement, vers l’urgence : cela relève de la responsabilité citoyenne que chaque entreprise doit avoir, à proportion de ses moyens.

La ligne de crête en matière de budget de communication est toujours ténue dans ce genre de circonstance : il s’agit de garder une certaine responsabilité vis-à-vis de nos partenaires, de ne pas annihiler les investissements du passé, et de préserver une cohérence entre notre identité de marque, nos déclarations et nos actions. En ce qui nous concerne, nous nous sommes tournés en priorité vers les indépendants et petites entreprises (notre cœur de cible), le personnel médical, et notre travail de communication et de pédagogie.

Nous n’avons pas eu à faire d’arbitrage en matière d’investissements publicitaires, puisque nous sommes très discrets depuis une dizaine d’année en la matière. Mais nous y travaillons et cela devrait se concrétiser dans les mois à venir.

Le BrandNewsBlog : En ce qui vous concerne, chez Generali, comme d’autres grandes marques mondiales, vous n’avez pas tardé à réagir à la crise et à faire preuve d’une grande solidarité, en multipliant et en alternant les initiatives locales de dons de masques et d’équipements de protection et des donations de beaucoup plus grande ampleur. Pouvez-vous nous en parler ? Je crois que cette mobilisation s’exprime en dizaines de millions d’euros, avec notamment la création d’un fond international pour la gestion de l’urgence de la crise Covid et des dons de plusieurs millions aux hôpitaux et systèmes de santé en France et en Italie ? Une telle mobilisation était-elle évidente pour votre marque ?

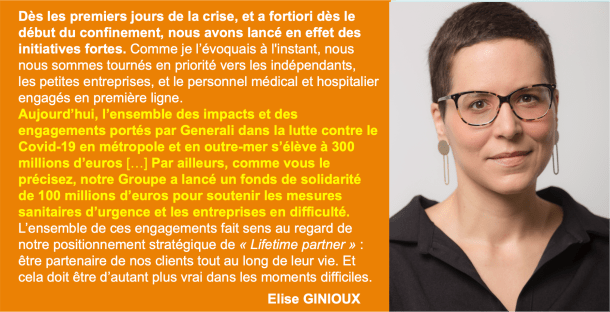

Elise Ginioux : Dès les premiers jours de la crise, et a fortiori dès le début du confinement, nous avons lancé en effet des initiatives fortes. Comme je l’évoquais à l’instant, nous nous sommes tournés en priorité vers les indépendants, les petites entreprises, et le personnel médical et hospitalier engagés en première ligne.

Aujourd’hui, l’ensemble des impacts et des engagements portés par Generali dans la lutte contre le Covid-19 en métropole et en outre-mer s’élève à 300 millions d’euros – ce qui correspond pour tous les acteurs de l’assurance à 3,2 milliards d’euros de mesures exceptionnelles. Un effort salué par Matignon en début de semaine.

Nos engagements portent pour moitié dans notre contribution au fonds gouvernemental de solidarité pour soutenir les indépendants et entrepreneurs impactés par la crise, ainsi que dans la mobilisation de nos capacités d’investissement au service de la relance de l’économie française via le programme d’investissement de 1,5 milliard d’euros lancé par la profession assurantielle. Il est tout même important de préciser que les assureurs, bien qu’eux-mêmes impactés par la crise, sont les seuls représentants du secteur privé à contribuer à ce fonds gouvernemental, et cela à hauteur de 400 millions d’euros !

Les 150 millions d’euros restants consistent en des engagements spécifiques à Generali. Ainsi, nous mettons en œuvre des mesures extra-contractuelles de maintien et d’extension de garanties au bénéfice de nos assurés, dont 80 millions d’euros de gestes commerciaux à l’attention de nos clients professionnels, entreprises et indépendants. Enfin, nous avons lancé plusieurs initiatives de solidarité adressées notamment au personnel soignant et au secteur de la santé.

Par exemple, nous avons supprimé les franchises en cas d’arrêt maladie des professionnels de santé libéraux travaillant en première ligne dans la lutte face à l’épidémie. Nous avons également effectué une donation de 3 millions d’euros à destination de la Fédération Hospitalière de France pour contribuer aux besoins d’urgence des 38 hôpitaux publics de métropole et d’outre-mer ; et nous avons lancé avec la FHF une plateforme spéciale pour collecter les contributions additionnelles de nos collaborateurs. Nous mettons aussi à disposition des pouvoirs publics 15 appartements vacants à Paris (pour un total d’environ 50 chambres) afin de loger les personnels soignants appelés à travailler en Île-de-France tout au long de la crise sanitaire.

Par ailleurs, comme vous le précisez, notre Groupe a lancé un fonds de solidarité de 100 millions d’euros pour soutenir les mesures sanitaires d’urgence et les entreprises en difficulté. De nombreux dons en nature, tels que des respirateurs médicaux, ont également été effectués dans des hôpitaux du monde entier, notamment par notre filiale Europ Assistance.

L’ensemble de ces engagements fait sens au regard de notre positionnement stratégique de « Lifetime partner » : être partenaire de nos clients tout au long de leur vie. Et cela doit être d’autant plus vrai dans les moments difficiles.

Le BrandNewsBlog : Pour autant Elise, en complément de ces démonstrations de solidarité et de votre mobilisation, je crois que votre entreprise a mis un point d’honneur à ne pas avoir recours au chômage partiel dans cette période, à garantir la rémunération de ses salariés, dont la quasi-totalité travaille aujourd’hui à distance, et à payer rubis sur l’ongle ses partenaires et fournisseurs. Comment cela se traduit-il au niveau de vos plans et de vos investissements en communication, notamment en matière de pub et d’évènementiel ? Quels ont été / quels vont être vos arbitrages ?

Elise Ginioux : Oui, en effet. Bien que certaines de nos équipes soient en sous-charge, nous avons décidé en Comité exécutif de ne pas mettre en place de chômage partiel pour nos collaborateurs. Cela représente plusieurs dizaines de millions d’euros de coûts évités aux pouvoirs publics.

De la même manière, conscient que les priorités de l’Etat sont de gérer la crise sanitaire et d’aider les entreprises en difficulté, nous n’avons pas demandé de report d’impôt sur les sociétés ni de report de cotisations sociales.

Nous avons également répondu à l’appel de l’Etat visant à soutenir les fournisseurs et sous-traitants, et nous accélérons le paiement sans délai de l’ensemble des prestations en cours, même celles non réalisées actuellement pour des raisons évidentes. La direction financière y veille particulièrement, et nous recevons chaque semaine un état d’avancement très précis sur ce sujet.

En matière d’évènementiel, nous ne pouvons pas nous soustraire aux règles obligatoires de distanciation sociale. Nous devons mettre en place de nouveaux moyens, dans des délais courts, tels qu’audiocasts et transmissions vidéos, le tout avec le souci d’économie de notre bande passante. Nous ne pouvons en effet dégrader les conditions de télétravail de nos collaborateurs et commerciaux. Et nous reportons ce que nous pouvons : lors de la reprise, il y aura des rites internes ou des moments-clés commerciaux inévitables qui aideront à la bonne relance de notre activité.

Le BrandNewsBlog : Dans l’étude réalisée par Edelman sur les marques face au Covid-19, dont vient de nous parler Marion Darrieutort, on évoque l’émergence de « marques soignantes », dont la vocation ne serait pas seulement de prendre soin de leurs clients, mais aussi de leurs collaborateurs et leurs autres parties prenantes. Ce concept vous paraît-il intéressant / pertinent ? Il me semble qu’avec les initiatives de votre Fondation The Human Safety Net et vos engagements en matière de RSE, votre marque n’a pas attendu la crise du Covid-19 pour prendre conscience de son rôle sociétal et environnemental… Quel intérêt pour votre marque d’investir ces champs et « d’agir pour le bien commun », pour reprendre la formule de Thomas Kolster ?

Elise Ginioux : Cela semble en effet une véritable tendance de fond. Nous vivons dans un pays empli de paradoxes à l’égard notamment de l’Etat et des entreprises. Force est de constater que l’image de l’Etat-Providence reprend des couleurs dans une telle crise, sans oublier que la séquence précédente « gilets jaunes » n’était pas complètement fermée…

Chacun doit jouer sa partition. C’est une question de citoyenneté, de responsabilité, d’attractivité et de fierté interne. Et la capacité des entreprises à accompagner leurs clients et leurs parties prenantes est d’autant plus attendue en de telles circonstances.

J’évoquais notre positionnement stratégique de « Lifetime partner ». Il s’inscrit parfaitement dans cette tendance du soin et de l’attention. Pour Generali, il s’agit de ne pas vendre des « commodités », ces produits qui relèvent de l’indispensable, voire de l’obligatoire, mais qui ne sont jamais appréciés et toujours vécus comme subis par le client. Nous devons passer d’une relation purement transactionnelle à une relation de « care » et d’accompagnement des moments-clés de vie de nos clients.

A titre d’exemple, nous avons lancé au début du mois « Covid Protection Salariés » auprès des entreprises. Il s’agit d’un ensemble de garanties d’assurance et d’assistance pour accompagner les salariés d’entreprises et leur famille à traverser l’épreuve de la maladie (soutien psychologique, assistance sociale, indemnisations journalières en cas d’hospitalisation et de convalescence, livraison à domicile des médicaments et de repas…) Ces garanties sont à but non lucratif : à l’issue de la période de garantie, nous restituerons toutes les cotisations d’assurance potentiellement non consommées à nos associations partenaires impactées par la crise sanitaire. A l’inverse, s’il y a un excédent de dépenses, nous l’assumerons.

Autre exemple : nous avons en effet créé fin 2017 une fondation à destination des familles vulnérables et entrepreneurs réfugiés : « The Human Safety Net ». Manque de produits de première nécessité, problèmes d’accès aux soins, isolement, exclusion numérique, risques de faillites… On le sait, les périodes de crise rendent toujours plus aigües les fragilités et les inégalités. En complément de nos engagements tout au long de l’année dans le cadre de cette fondation, nous avons donc débloqué récemment la somme de 230 000 euros, que nous redistribuons actuellement auprès de nos différentes structures, sous la forme de dons en nature ou d’aides financières ciblées.

C’est par ce type de garanties, de mesures et de d’actions que nous souhaitons être cohérents avec notre positionnement de Lifetime partner.

Le BrandNewsBlog : En dépit du degré d’incertitude et du grand manque de visibilité quant à l’issue et aux conséquences – notamment économiques – de cette crise, votre entreprise a-t-elle vocation à maintenir ses engagements sociétaux, dans les prochaines années ? Considérez que cela fait maintenant partie de « l’ADN » de votre marque et que la crise est finalement un grand moment de vérité, pour toutes les entreprises qui proclament une raison d’être et une ambition sociétales, comme Generali France ? Si tant est qu’il en existe, quelles leçons positives retirer d’ores et déjà de cette crise, pour les marques ?

Elise Ginioux : Nous avons évoqué les réflexions inévitables en matière budgétaire. Mais il est clair que nos engagements RSE sont sanctuarisés. Qu’il s’agisse de notre Fondation The Human Safety Net dont j’ai parlé, de notre partenariat avec le « Ballon Generali » à Paris, véritable outil de santé publique et de surveillance de l’air, ou de notre mécénat culturel : nous ne remettrons en cause aucun de ces engagements.

Ainsi, nous sommes très fiers d’être partenaire de la grande exposition « Sculpture italienne : de Donatello à Michel-Ange » qui devait s’ouvrir en mai au musée du Louvre. De grandes incertitudes demeurent quant au planning et à la possibilité même d’organiser cette exposition. Quelles que soient la décision du musée et ses contraintes, nous maintiendrons notre engagement de mécénat et travaillerons ensemble à la meilleure solution possible. Nous saurons être créatifs !

The BrandNewsBlog : Thomas, merci beaucoup d’avoir accepté de répondre à mes questions. Depuis plus de dix ans maintenant, vous êtes l’un des experts internationaux les plus renommés dans les domaines de la communication et de la publicité responsables, et vous avez lancé il y a 8 ans le concept de « goodvertising », dont nous allons bien sûr reparler. Que vous inspire cette crise mondiale du Covid-19 ? Est-ce, comme vient de le suggérer Marion Darrieutort, une période cruciale pour les marques, durant laquelle le moindre de leur comportement sera observé et jugé… mais en même temps une période riche d’opportunités et d’enseignements nouveaux ?

Thomas Kolster : C’est incontestablement une période intéressante pour les marques, et il faut la considérer comme telle, en termes d’opportunité, car les crises ont d’abord cette vertu de nous pousser à réfléchir davantage et à nous remettre en question. Mon ouvrage de 2012 sur la publicité responsable est d’ailleurs né dans une large mesure de mes réflexions suite à la crise la crise financière de 2008…

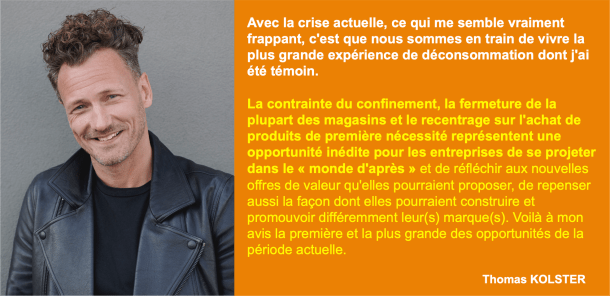

Avec la crise actuelle, ce qui me semble vraiment frappant, c’est que nous sommes en train de vivre la plus grande expérience de déconsommation dont j’ai été témoin. Le contrainte du confinement, la fermeture de la plupart des magasins et le recentrage sur l’achat de produits de première nécessité représentent une opportunité inédite pour les entreprises de se projeter dans le « monde d’après », et de réfléchir aux nouvelles offres de valeur qu’elles pourraient proposer, de repenser aussi la façon dont elles pourraient construire et promouvoir différemment leur(s) marque(s). Voilà à mon avis la première et la plus grande des opportunités de la période actuelle.

A contrario, mais nous allons en reparler je crois, car c’est quelque chose que nous avons hélas déjà vécu après la crise de 2008 : le risque existe que les entreprises retombent dans une forme de court-termisme et un certain manque de vision, en pratiquant une course aux promotions pour redresser leurs ventes et leur chiffre d’affaire : le fameux « business as usual ». Ce serait humain, mais cela pourrait évidemment compromettre les enseignements positifs que nous venons d’évoquer…

The BrandNewsBlog : Beaucoup d’entreprises et de marques ont spontanément apporté leur soutien financier et technique aux systèmes et aux professionnels de santé, en fabriquant notamment des masques, du gel hydroalcoolique ou des éléments de respirateurs… Ce faisant, elles ont répondu à cette attente des consommateurs de voir les marques plus actives et plus impliquées socialement, beaucoup de nos concitoyens considérant d’ailleurs qu’elles ont été plus efficaces dans leur gestion de la crise que les gouvernements. Êtes-vous surpris de ces manifestations de solidarité, et considérez-vous comme Marion que la période actuelle représente en quelque sorte un « torture test » pour les marques dotées d’une raison d’être, dont elles sortent pour l’instant grandies ?

Thomas Kolster : Je ne serais sans doute pas aussi catégorique et définitif sur ce dernier point, car il me semble surtout que la période que nous vivons est tout à fait inédite et ne se rapproche de rien de ce que notre génération a connu. Toute proportion gardée, nous vivons un choc similaire à celui d’une guerre, durant laquelle l’union sacrée est de vigueur, si ce n’est parmi les citoyens, du moins parmi les entreprises.

A cet égard, toutes les entreprises se doivent de dire ou de faire quelque chose, et de prouver leur solidarité : c’est une espèce de « minimum syndical » ou de minimum civique pour toute marque qui se dit citoyenne, qu’elle soit dotée ou non d’une raison d’être.

J’ai été davantage surpris, je vous l’avoue, par l’impressionnant élan de solidarité, d’attention, de créativité et d’ingéniosité dont ont fait preuve les citoyens face au Coronavirus et à la gestion du confinement. Dès les premiers jours de ce confinement, dans chaque pays, sont nées des milliers d’idées et d’initiatives individuelles ou collectives des uns et des autres pour créer du lien, échanger, divertir leurs communautés et surtout soutenir les soignants et les professionnels en première ligne de la lutte contre le Covid. Cela témoigne à mon sens d’une vraie « prise de pouvoir » des gens, qui veulent plus que jamais avoir leur mot à dire. Et les marques les plus intelligentes sont sans doute celles qui réussiront à capter ce mouvement et à accompagner ou faciliter cette expression collective et individuelle, en proposant les bons outils ou les bonnes idées au bon moment.

The BrandNewsBlog : Dans votre livre, Creative advertising that cares, traduit en français en 2015, avec l’aide de l’ADEME et de l’agence Sidièse, vous avez donné vie à ce nouveau concept de « goodverstising », avec l’ambition de servir les projets de marques plus responsables et impliquées sociétalement. Alors que la publicité et la communication devraient avoir une influence positive sur l’opinion et sur la prise de décision des consommateurs, vous aviez alors déclaré que 99% des pubs étaient vraiment mauvaises et ne faisaient la promotion d’aucune amélioration sociale ni environnementale… Est-ce encore le cas aujourd’hui ? Les agences ont-elles progressé aussi rapidement que certains de leurs clients ? Et comment pourraient-elles encore s’améliorer ?

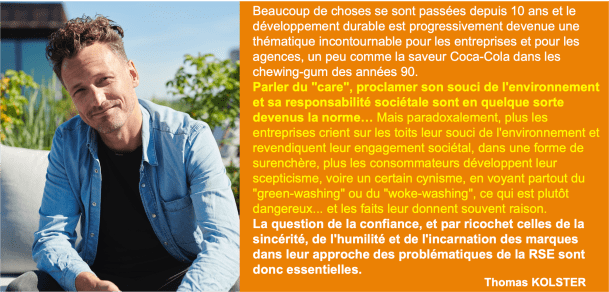

Thomas Kolster : Oui, c’est évident. Beaucoup de choses se sont passées depuis 10 ans et le développement durable est progressivement devenue une thématique incontournable pour les entreprises et pour les agences, un peu comme la saveur Coca-Cola dans les chewing-gum des années 90. Parler du « care », proclamer son souci de l’environnement et sa responsabilité sociétale sont en quelque sorte devenus la norme.

Mais paradoxalement, plus les entreprises crient sur les toits leur souci de l’environnement et revendiquent leur engagement sociétal, dans une forme de surenchère, plus les consommateurs développent leur scepticisme, voire un certain cynisme, en voyant partout du « green-washing » ou du « woke-washing », ce qui est plutôt dangereux… et les faits leur donnent souvent raison.

La question de la confiance, et par ricochet celles de la sincérité, de l’humilité et de l’incarnation des marques dans leur approche des problématiques de la RSE sont donc essentielles. Voilà pourquoi il est nécessaire de changer complètement la façon de communiquer sur ces sujets, car si on continue à le faire de manière « top-down », comme on l’a fait ces dernières années, par de grandes déclarations voire déclamations, on risque de compromettre durablement la crédibilité des marques dans ce domaine. C’est d’ailleurs le sujet de mon deuxième ouvrage, « The Hero Trap », dans le quel j’explique qu’il est plus que temps de redonner le pouvoir aux consommateurs, y compris dans les domaines du marketing et de la communication.

The BrandNewsBlog : Une fois la crise Covid-19 terminée, ne pensez-vous pas que beaucoup d’entreprises et de marques seront tentées de revenir au « business as usual », notamment si elles sont contraintes de se battre pour leur survie ? Qu’en sera-t’il alors des préoccupations environnementales ? N’y a-t-il pas un risque (bien légitime) que les entreprises se concentrent davantage sur la santé, la sécurité et les préoccupations sociales (sauver les emplois, pour commencer), sacrifiant toute autre préoccupation ? Les marques ont-elles vocation (et les moyens) de relever tous les défis auxquels l’humanité est confrontée ?

Thomas Kolster : Oui, ainsi que je le disais, le risque existe toujours d’un retour à des approches purement promotionnelles et court-termistes, en cas de crise économique majeure et au nom de la survie des entreprises. Des initiatives ou des budgets pourraient être sacrifiés, et les belles initiatives autour de la « raison d’être » sociétale des marques être provisoirement voire définitivement laissées de côté.

C’est un peu le problème des approches RSE et des « corporate purposes » abstraits et complètement déconnectés des réalités du business : quand la raison d’être arrive comme une « couche supplémentaire » au-dessus de la dimension business, ou comme une « cerise sur le gâteau », cette cerise peut être sacrifiée en période de crise. Alors que lorsque la RSE et la dimension sociétale sont embarquées dès l’amont dans les projets business et résultent d’une observation et d’une compréhension fines des attentes et des besoins des publics, et de l’attention que la marque porte à longueur d’année à ses clients, en les impliquant idéalement, alors il y a beaucoup plus de chances que l’approche RSE soit pérenne et efficace à long terme.

Mais sur ce long chemin, la marque doit également rester humble, faire le plus souvent profil bas et savoir reconnaître qu’elle est loin d’être parfaite : à partir de l’identification initiale de ses impacts, elle doit reconnaître qu’elle essaie chaque jour de s’améliorer et communiquer sans effet de manche sur ce qu’elle a mis en place pour y arriver. Il n’est pas question d’essayer de résoudre toutes les problématiques de l’humanité, loin de là.

The BrandNewsBlog : Nous parlions de la responsabilité des marques, qui doivent changer leurs habitudes et réflexes pour oeuvrer davantage pour le bien commun. Mais qu’en est-il des citoyens et consommateurs que nous sommes ? Si les études montrent que nous attendons davantage des marques aux plans sociétal et environnemental, nous ne sommes pas exempts de contradictions et continuons souvent d’acheter des produits et services à des plateformes ou des entreprises qui ne respectent pas toujours le droit du travail ni l’environnement. Comment la communication et la publicité peuvent-elles modifier cela ? Et contribuer à un changement de mentalité commun ? Est-ce possible ou pure utopie ?

Thomas Kolster : C’est une conclusion à laquelle je suis en effet arrivé avant d’écrire mon dernier ouvrage, The Hero Trap. Les êtres humains sont souvent contradictoires, et le plus grand adversaire du changement, c’est toujours nous mêmes, c’est l’individu. C’est pourquoi il est si important de s’intéresser dès le départ et de très près aux sciences humaines et à tout ce qui nous permet de mieux comprendre la psychologie et les comportements humains, pour être en mesure de commencer à les étudier, avant de songer à les changer en commençant par travailler sur nos représentations et nos attitudes.

A cet égard, changer les habitudes de consommation et les comportements des individus, pour qu’ils deviennent plus citoyens et eco-responsables, est un travail de très longue haleine. C’est comme courir un marathon : il y a bien plus d’étapes et de passages obligés qu’on ne l’imagine au départ.

Et il ne s’agit pas simplement d’être « customer centric » en sachant capter l’expression des besoins actuels des clients, car on ne produirait sans doute aucun changement à partir de cela. Il faut aussi et surtout s’intéresser aux perceptions des gens, à leurs envies et et à leurs rêves, pour identifier dans ces projections les catalyseurs du changement et commencer à susciter le changement de mentalité dont vous parlez.

Cela n’a donc rien d’utopique, mais c’est un travail de fond. Et les entreprises doivent s’y intéresser car elles ont un grand rôle à jouer dans ce changement. Si nous revenons dans un premier temps dans les prochains mois à des incitations massives à consommer davantage, ce qui ne serait pas étonnant, il faudra à plus long terme se servir de ce que nous aurons appris durant cette crise pour activer et mobiliser le désir le changement des individus, qui s’est exprimé si fortement dans les premières semaines du confinement. Ce sera le plus puissant moteur pour produire un changement.

The BrandNewsBlog : Georges, en ce qui vous concerne, que vous inspire la période que nous vivons ? Pensez-vous qu’elle va susciter un changement de paradigme pour les marques (et si oui dans quelle mesure ?), ou bien qu’il s’agisse plutôt d’un épiphénomène et que les entreprises reviendront bien vite à leurs comportements et réflexes habituels une fois la crise sanitaire terminée ?

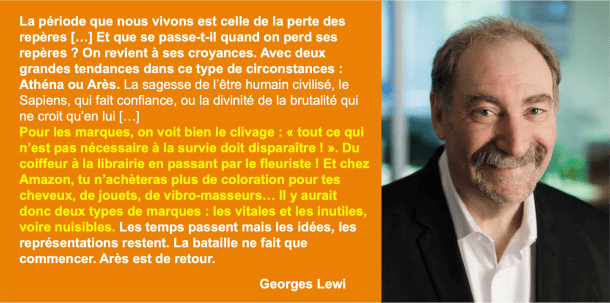

Georges Lewi : La période que nous vivons est celle de la perte des repères. Visiblement, tout le monde va à tâtons, des politiques aux scientifiques, eux qui étaient censés représenter le « savoir », les chiffres, les données… On comptait sur eux.

Cela partait plutôt bien avec le directeur de la santé que tout le monde louait… au début. Et puis patatras, Médecins et politiques se contredisent, annoncent une vérité démentie le lendemain. On s’était fait dociles comme des enfants, et on s’aperçoit que la nécessité d’un confinement sans faille, qui commence à échauffer les esprits, n’est peut-être qu’un mensonge de plus. Ce traitement hautement moyenâgeux, quand on ne connaissait ni médecine, ni médicaments, ne serait finalement que la potion prescrite suite à l’impréparation des hôpitaux et au retard dans la commande des masques, des tests et du matériel respiratoire.

On l’avait accepté sans broncher dans l’ignorance avant de se comparer aux autres, les Norvégiens, les Suédois, les Allemands, Les Vietnamiens… C’est ainsi que l’on perd repères et confiance.

Et que se passe-t-il quand on perd ses repères ? On revient à ses croyances. Avec deux grandes tendances dans ce type de circonstances : Athéna ou Arès. La sagesse de l’être humain civilisé, le Sapiens, qui fait confiance, ou la divinité de la brutalité qui ne croit qu’en lui. On commence à entendre le son de la violence monter. D’autant qu’en France, il n’était pas loin. Le clivage se fait dans la société, la délation revient, le pouvoir communique sur le nombre absurde de PV pour infraction au confinement. Presque un million ! Les autochtones veulent renvoyer les propriétaires de résidence secondaires. Un syndicat et un tribunal veulent interdire Amazon.

Pour les marques, on voit bien le clivage. « Tout ce qui n’est pas nécessaire à la survie doit disparaître ! ». Du coiffeur à la librairie en passant par le fleuriste ! Et chez Amazon, tu n’achèteras plus de coloration pour tes cheveux, de jouets, de vibro-masseurs… Les vieux, tu confineras jusqu’à la fin des temps ! Il y aurait donc deux types de marques : les vitales et les inutiles, voire nuisibles. Les temps passent mais les idées, les représentations restent. La bataille ne fait que commencer. Arès est de retour. Même son père et sa mère, Zeus et Héra, ne pouvait plus à le supporter. Seule, Aphrodite, sa sœur, belle comme un jour et chipie comme pas deux était restée proche de lui ! Le clivage des gens et des marques est bien parti pour se cristalliser.

The BrandNewsBlog : Les grandes entreprises et la plupart des grandes marques se sont montrées très solidaires et généreuses depuis le début de cette crise Covid-19. Pensez-vous que les consommateurs sauront s’en souvenir dans les prochains mois, voire les prochaines années ? L’institut Edelman, souligne que 20% des consommateurs auraient déjà infléchi leurs décisions d’achat en fonction du comportement des marques… L’effet pourrait-il être plus durable ?

Georges Lewi : Il faut, à mon sens, distinguer deux phénomènes. Son entreprise et les entreprises. Pour l’entreprise dans laquelle on travaille, la plupart ont montré beaucoup d’intelligence et de compréhension vis-à-vis de leurs salariés. Ceux-ci vont s’en souvenir.

Le management s’est montré très souvent à la fois attentif et présent. Il a su, souvent, entraîner les gens à se dépasser comme dans la distribution. Cela confirme les études menées depuis très longtemps. Les gens peuvent se défier des patrons, c’est à dire de la notion de l’autorité et de l’argent, mais ont une bonne opinion de leur propre « boss ».

La valeur forte est la proximité. Pour la générosité qu’ont mise les entreprises dans cette période exceptionnelle, je pense qu’elle sera vite oubliée. D’abord, parce qu’il est « normal » humainement d’aider quelqu’un à côté de soi qui est dans la détresse, ensuite parce que beaucoup ont mené des actions similaires comme faire un don aux Hôpitaux de France, structure dont on n’avait pas entendu parler avant.

Que signifie pour un citoyen qui n’a aucune notion d’économie de « donner » 5% de son chiffre d’affaires ? Rien. 5%, c’est peu même si les économistes savent que sur une marge de 20 ou 25%, c’est beaucoup. Est-ce l’APHP qui a plutôt « mauvaise presse » depuis les conflits dans les hôpitaux ? Ce que le public de proximité encore une fois retiendra, ce sont ces actes de proximité, le pâtissier ou le restaurant d’à côté » qui prépare pour les soignants. En « charité » comme ailleurs, la vérité est le symbole et la différenciation. Je me méfie du déclaratif sur les intentions d’achat. Les consommateurs ne sont pas des sauvages mais ils ont de bonnes intentions qu’ils oublient souvent quand ils se trouvent dans les rayons du magasin. Restera l’item proximité, le « made in France », qui avait bien progressé et que cette crise rend plus indispensable.

The BrandNewsBlog : A travers cette générosité et leurs démonstrations de solidarité, les marques – certaines d’entre elles en tout cas – se sont-elles glissées dans le costume du « héros », en lieu et place des institutions et gouvernements souvent moins réactifs et très critiqués ? Et les grandes marques ont-elles été dans cette période à la hauteur de leur mythe ?

Georges Lewi : L’être humain voit et pense le monde en binômes. C’est ainsi que notre esprit « fonctionne ». Ce qui est proche/ce qui est lointain. Ce qui est naturel/ce qui est sophistiqué. Ce qui marche/ce qui ne marche pas, Ce qui est utile/ce qui est inutile…

Dans la panique des premiers jours, qu’ont vu les consommateurs et les citoyens ? Des services publics souvent débordés ou comme La Poste, absents. Des entreprises certes débordées mais qui « tiennent », comme le firent les grands distributeurs, même s’il manque de la farine ou du papier hygiénique. Des grandes entreprises qui se débrouillent pour trouver du gel, des masques pour leurs collaborateurs (ceux qui sont là). Comme les soignants, les caissières, les éboueurs, les livreurs sont là !

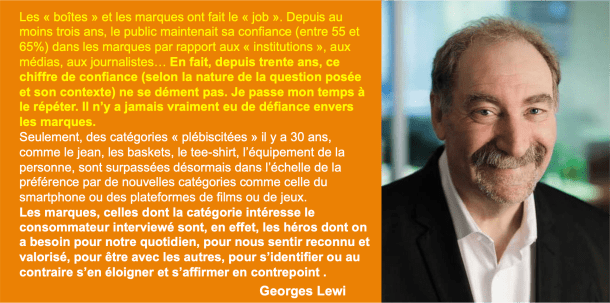

Même les banques ! Les « boîtes » et les marques ont fait le « job ». Depuis au moins trois ans, le public maintenait sa confiance (entre 55 et 65%) dans les marques par rapport aux « institutions », aux médias, aux journalistes… En fait, depuis trente ans, ce chiffre de confiance (selon la nature de la question posée et son contexte) ne se dément pas. Je passe mon temps à le répéter. Il n’y a jamais vraiment eu de défiance envers les marques.

Seulement, des catégories « plébiscitées » il y a 30 ans, comme le jean, les baskets, le tee-shirt, l’équipement de la personne, sont surpassées désormais dans l’échelle de la préférence par de nouvelles catégories comme celle du smartphone ou des plateformes de films ou de jeux.

Les marques, celles dont la catégorie intéresse le consommateur interviewé sont, en effet, les héros dont on a besoin pour notre quotidien, pour nous sentir reconnu et valorisé, pour être avec les autres, pour s’identifier ou au contraire s’en éloigner et s’affirmer en contrepoint . Si en plus, « ma » marque se montre généreuse, intelligente, alors, là, c’est le bonheur ! J’aime mon héros, je m’identifie à lui et en plus, il est au top de la générosité et désormais tout le monde l’aime comme moi… C’est l’harmonie du monde reconstruite autour de mes valeurs !

Les GAFAM ont tenu sans être très généreux. Mais quand on a eu besoin d’eux, ils étaient là. Les opérateurs comme Orange ont tenu et en plus nous ont offerts un « petit bonus » de temps, de chaînes gratuites… Une marque, proche et héroïque, ça ne s’oublie pas ! le consommateur est content de retrouver ces plaisirs simples qu’il craignait de perdre. Les marques qui ont su les sauvegarder vont marquer des points pour longtemps. C’est ce que je conseille à mes clients dans mon travail de consulting.

Reste la question douloureuse des compagnies et marques d’assurances qui en effet se sont d’abord « fait pincer les doigts dans la posture d’Oncle Picsou » [voir à ce sujet la réponse d’Elise Ginioux ci-dessus]. La catégorie va avoir besoin de quelques temps pour s’en remettre. Les agents généraux vont le sentir très vite dans les contacts avec leurs clients. Il va leur falloir faire preuve de beaucoup de proximité transactionnelle et émotionnelle pour regagner client par client. Il va leur falloir retrousser les manches de leur plateforme de marque !

The BrandNewsBlog : Dans votre dernier ouvrage, Devenir une marque mythique, ainsi que dans plusieurs ouvrages précédents, vous avez démontré comment les plus grandes marques ont su, savent alimenter et renouveler en permanence leur storytelling en s’inspirant des plus grands mythes de notre histoire, si présents dans l’inconscient collectif. Pour autant, dans le cas présent, les marques peuvent-elles utiliser l’épisode dramatique que nous vivons pour venir nourrir leur récit, même ultérieurement ? Serait-ce légitime ou plutôt indécent à votre sens ?

Georges Lewi : Une marque est récit. C’est ce qui la distingue du marketing qui est commerce. Une grande marque sait allier les deux : faire du business sur une narration solide. Ce récit, ce « storytelling », est fondé sur une petite cinquantaine de « points de vue », de mythèmes : le grand/le petit, le proche/le lointain, la civilisé/le brut, le technicien/Le commerçant, l’expert/le débrouillard, le terrien/Le maritime, le sage/le fou…

Ces récits reprennent dans les grandes lignes les postures des divinités de l’Olympe dont parle Homère (il écrit il y a 3 000 ans environ) , ce qu’on nomme pour faire simple les « mythes ». Qu’est-ce qu’un mythe ? une représentation illustrée du monde à laquelle on adhère plus ou moins ou pas du tout. Les « mythes » nous permettent, à nous Sapiens, de nous situer, de nous reconnaître pour nous permettre de nous raconter, donc, d’exister.

Les dernières études montrent que « Sapiens » est parvenu à survivre, puis à s’imposer car il savait construire des récits capables d’«embarquer » cent, mille… un million de personnes pour une cause là où les autres espèces ne savaient mobiliser que leur proximité immédiate.

La survie de de l’humanité est due à son besoin fondamental de « storytelling ». La crise que nous vivons est « clivante ». Chacun va donc trouver dans « ses » marques de quoi se conforter.

Celui qui croit en la rationalité des grandes marques agro-alimentaires va conforter son « profil » Déméter, la déesse de la terre cultivée, de la fécondité et va remplir son placard de biscuits, de yaourts, de plats cuisinés. Il se dira qu’heureusement que ces marques existent pour lui permettre de bien se nourrir.

Celui qui croit en la seule vérité des produits non industriels va cultiver son « profil » Artémis, la déesse de la nature sauvage et se jeter sur la farine pour faire son pain et ses gâteaux. Il se dira qu’heureusement que l’on n’a pas tout transformé pour lui permettre de « manger sain » et de rester en bonne santé !

Vouloir se faire une grosse pub sur une bonne action en ces temps difficiles ne sera que mal vu. Mais faire du surf sur son positionnement pour souligner discrètement que vos consommateurs ont bien raison de vous suivre, en ces temps difficiles sera un « plus ». Et n’oublions pas que le consommateur est multiple, qu’il n’est ni un robot ni un monstre de cohérence ! De quoi tout compliquer encore…

The BrandNewsBlog : Pour finir Georges, quelles marques vous ont semblé communiquer de manière particulièrement avisée ces dernières semaines, et pourquoi ?

Georges Lewi : La « marque » professeur Raoult ! Il apporte une solution (bonne ou mauvaise) là où les autres tergiversent. Ensuite, les « proxis », ces supermarchés de proximité qui fonctionnent dans un monde à l’arrêt et pour certains livrent à domicile (ce que fait aussi l’épicier ou le pharmacien du coin).

Les marques qui réussissent à maintenir la barre dans un univers où tout semble flancher. Les marques de frais qui ont tenu comme La Ruche qui dit Oui, Grand Frais qui ont joué la proximité et l’efficacité. Doctolib, qui met très vite en place pour vous et votre médecin des consultations à distance.

Et bien-sûr, les marques qui nous ont donné le sentiment que tout pouvait continuer : nous voir, apprendre, éviter de perdre du temps… comme WhatsApp, Youtube, Netflix ! Les marques d’urgence comme le 15. Un petit dernier a gagné sa notoriété à la vitesse de l’éclair numérique, c’est Zoom ! D’autres marques sont aussi nées de la nécessité comme SOS Confinement du docteur Xavier Emmanuelli pour « avoir gratuitement une voix humaine au bout du fil » Mais aucun média ! Les uns étaient absents quand on avait besoin d’eux, les autres bégayaient.

Et bien-sûr, on attend la marque qui inventera le vaccin ! Je prends le pari qu’elle n’aura pas besoin d’un gros budget de publicité pour s’imposer !

Notes et légendes :

(1) Article « Comment communiquer et garder le lien avec collaborateurs et clients dans cette période de crise et de confinement ? » , The BrandNewsBlog, 22 mars 2020 – Avec les interviews exclusives de Julien Villeret, Valérie Lauthier, Jean-Marie Charpentier et Florian Silnicki.

(2) « Trust and the Coronavirus », étude Edelman menée dans 12 pays au mois de mars 2020.

(3) Article « La communication des marques a-t-elle du sens en période de crise ?», L’ADN, 3 avril 2020.

* Coca-Cola

Crédit photos et illustration : 123RF, The BrandNewsBlog 2020, X, DR

De même, les KPI utilisés pour mesurer a posteriori l’impact de ces opérations ponctuelles demeurent très limités et le plus souvent concentrés sur des métriques d’engagement ou de notoriété de la marque, et non de contribution au business, comme le regrette Yvanie Trouilleux, Manager marketing de Mitel France…

De même, les KPI utilisés pour mesurer a posteriori l’impact de ces opérations ponctuelles demeurent très limités et le plus souvent concentrés sur des métriques d’engagement ou de notoriété de la marque, et non de contribution au business, comme le regrette Yvanie Trouilleux, Manager marketing de Mitel France…

De longue date, je vous ai entretenus sur ce blog

De longue date, je vous ai entretenus sur ce blog