Le low cost a décidément le vent en poupe ! Et ce ne sont pas les récentes déconvenues d’Air France et de sa filiale Transavia* qui vont inverser la tendance…

Après avoir conquis le secteur aérien et les pays anglo-saxons en premier lieu, derrière les succès des pionniers Southwest Airlines, Virgin, Easy Jet et autre Ryanair, le modèle low cost ne cesse de faire des émules et de conquérir de nouveaux territoires.

La France n’est pas en reste, en particulier depuis l’entrée fracassante de Free Mobile sur le marché de la téléphonie (9 millions d’abonnés gagnés en 2 ans et demi). Derrière ce champion hors-norme, de nouvelles marques low cost sont lancées tous les mois en France, soit par de nouveaux acteurs audacieux, soit par des leaders historiques dans le but de défendre leurs parts de marché.

Proposant (quel que soit le secteur concerné) une simplification de l’offre et des prix bas, ces nouvelles marques se présentent d’abord comme des « empêcheuses de marger en rond » vis-à-vis des acteurs traditionnels « high cost », souvent assoupis sur leurs lauriers… Mais comme l’explique parfaitement Jean-Paul Tréguer, dans un ouvrage récent dont je recommande vivement la lecture**, les véritables marques low cost (à distinguer des discounters) ne se contentent pas de profiter de la crise en réduisant les coûts. Elles contribuent aussi, par des innovations de rupture, à inventer de nouveaux modèles économiques fondés sur l’optimisation et la satisfaction des besoins essentiels des consommateurs.

Et si elles détruisent indirectement des emplois chez leurs concurrents les moins dynamiques, il ne faut pas oublier qu’elles en créent autant (et souvent davantage) par ailleurs, comme Free Mobile avec ses centres d’appels implantés en France ou comme les compagnies aériennes low cost, qui ont largement contribué à la renaissance des aéroports régionaux qu’elles utilisent.

En mode « 100% low cost » cette semaine, le BrandNewsBlog vous propose aujourd’hui un tour d’horizon de ces champions français de l’optimisation et de l’innovation rupturiste. Avant vous livrer dans les prochains jours le secret de leur réussite…

Des trublions visionnaires nés dans les 10 dernières années… et de nouvelles marques low cost françaises lancées tous les mois

Banques et assurances (BforBank, Direct Assurance, Amaguiz…), immobilier (Efficity, LowCost Immobilier…), téléphonie, transports (Hop !, Ouigo, Transavia…), maison (Mikit, Maisons Castor, Parquets Low-Cost…), beauté (Body Minutes, Tchip…), énergie, obsèques… aucun secteur ne semble aujourd’hui échapper au phénomène. Après avoir longtemps accusé un retard dans ce domaine, la France est à son tour contaminée par le virus low cost. Et les lancements de nouvelles enseignes se multiplient…

=> Cliquez sur l’infographie des champions français du low cost pour la découvrir dans sa meilleure résolution :

Il faut dire qu’avec la crise et l’essor du web et des médias sociaux, les consommateurs n’ont jamais été autant informés qu’aujourd’hui… et peu enclins à jeter leur argent par les fenêtres. L’achat low cost, hier stigmatisé et peu valorisant, est progressivement devenu l’achat malin par excellence, pour des « consom’acteurs » qui refusent désormais de payer le prix fort, quel que soit le produit ou le service considéré (même le luxe n’y échappe pas, indirectement).

Et la réussite fulgurante de pionniers européens tels qu’Easy Jet, Ryanair, Ikea ou Zara… a naturellement donné des idées à certain nombre d’entrepreneurs français, désireux de bousculer les leaders de leur marché en déclinant les principes du low cost dans leur secteur.

Soucieuses de défendre leurs parts de marché face à ces trublions menaçants et hyperactifs, les marques « historiques » (par ex : Bouygues Télécom, SFR et Orange dans la téléphonie ; Air France dans l’aérien…) ont tout tenté pour retarder leur arrivée. Typique de cette guerre de tranchée fut le combat des 3 premiers opérateurs téléphoniques nationaux contre le débarquement de Free Mobile.

Xavier Niel ayant finalement réussi à imposer sa marque low-cost (au-delà des toutes ses espérances), ses concurrents furent contraints dans un premier temps de baisser leurs prix, avant de réagir en créant leurs propres marques low cost : B&You (Bouygues), Sosh (Orange) et Red (SFR) sont les fruits de cette stratégie…

Mais bien évidemment, toutes les marques low cost françaises ne résultent pas des manoeuvres défensives de leaders menacés…

Pour leur audace, leur approche visionnaire du besoin client et leur réussite commerciale, on citera d’abord en exemple la success story Dacia. La marque low cost de Renault, imaginée par Louis Schweitzer, a bouleversé le marché européen de l’automobile, en imposant un nouveau standard : celui de la voiture robuste et fiable à prix cassé… Et à travers ses différents modèles (Logan, Duster, Sandero…) Dacia demeure une des filiales les plus rentables du constructeur français. De même, en créant une chaîne d’hôtels tout à fait révolutionnaires (Formule 1, devenue HôtelF1), le groupe Accor mit en oeuvre une approche rupturiste audacieuse, rapidement couronnée de succès.

Autre success-story française, Electro Dépôt, enseigne d’électro-ménager low cost, a su s’imposer dans un paysage a priori bouché et hyper-concurrentiel (Darty, Boulanger, Fnac et autre Cdiscount…). Son succès découle également d’une analyse sans concession du marché et d’une déconstruction de l’offre des concurrents traditionnels pour n’en retenir que ce qui importe vraiment aux yeux des consommateurs : le prix, la rapidité d’achat et l’enlèvement en cash and carry. Dans un registre différent, Poweo (énergie) ou Beauty Bubble (salon de coiffure) offrent à leurs clients bien plus que des prix bas : simplicité d’achat pour l’un, gain de temps pour l’autre (avec la possibilité de se faire coiffer pour un prix moyen de 14 euros en 10 minutes sous les « bulles de coiffure » Beauty Bubble, ces espaces ouverts implantés dans les gares et autres lieux de passages).

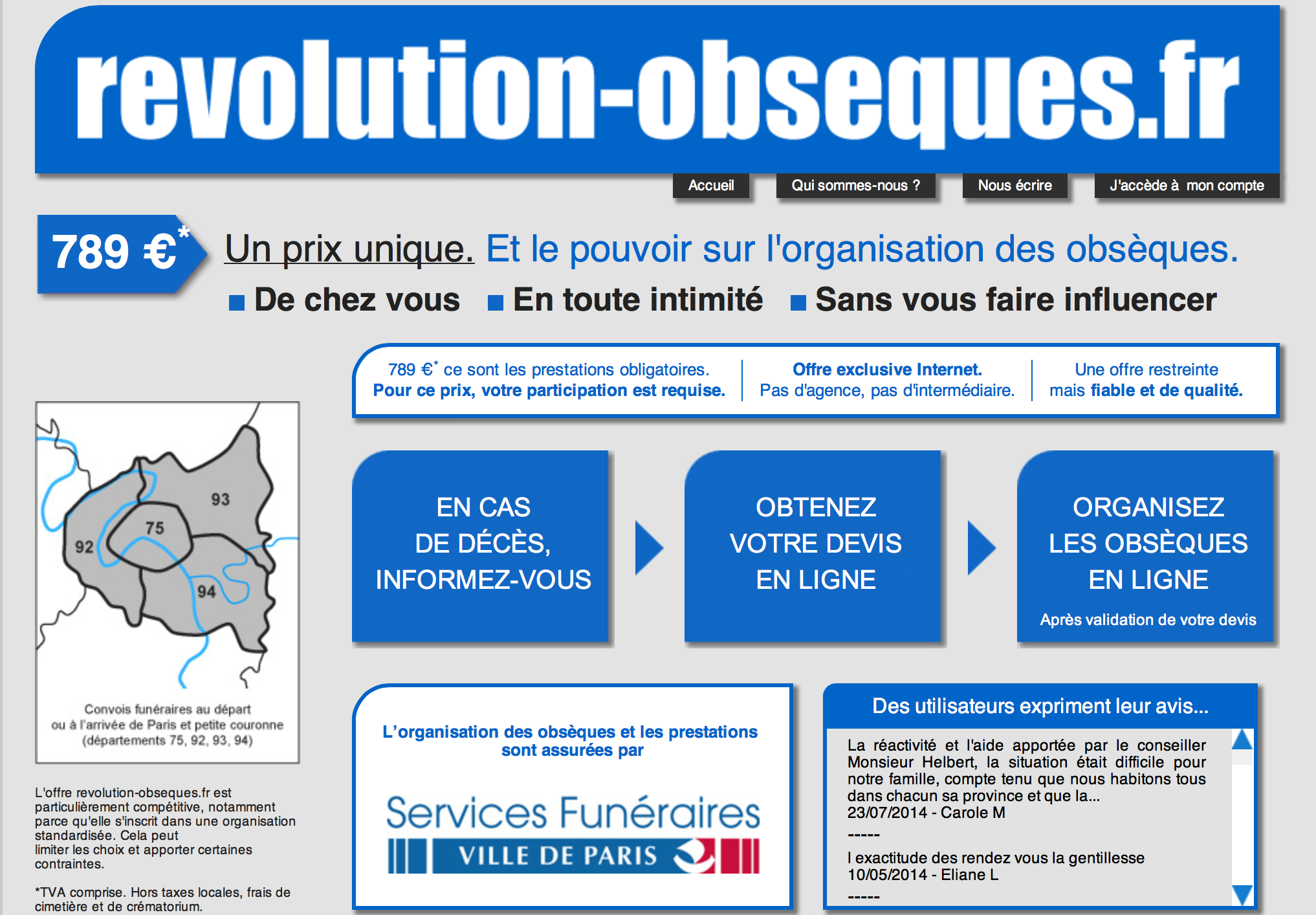

Innovante aussi (dans un registre certes moins fun ;-), la filiale low cost des services funéraires de la Ville de Paris Révolution Obsèques propose une facture funéraire allégée au maximum pour les familles qui le souhaitent. Soit un prix unique de 789 euros HT (contre plus de 3 000 euros en moyenne pour un devis classique) correspondant à l’achat d’un cercueil (un seul modèle possible) + la plaque d’identification et un corbillard avec chauffeur. A ce prix-là, il faut dire que la famille est invitée à porter elle-même le cercueil du défunt, un « effort » plutôt bien accepté par les clients, qui y voient une occasion de lui rendre un dernier hommage.

Même démarche rupturiste avec le compte Nickel, un compte bancaire low cost simplifié lancé en 2013 et distribué… par les buralistes. De quoi séduire une nouvelle typologie de clients, parfois en froid avec les banques traditionnelles.

On le voit : les exemples de lowcosters nationaux innovants ne manquent pas… et susciterons sans doute de nouvelles vocations dans les prochains mois, tant leur percée sur leur marché respectif est en général rapide. Si certaines marques, issues le plus souvent d’acteurs historiques semblent peiner à trouver leurs marques et à être rentables (voir ci-dessous ma note au sujet de Transavia), ce n’est en général pas le cas des enseignes qui reposent sur de véritables innovations et un business model orienté clients, comme ceux que je viens d’évoquer plus haut… Car les recettes du low cost qui marchent sont invariablement les mêmes. Et je ne manquerai pas de vous en dire plus dans mon prochain article, à découvrir sur le BrandNewsBlog cette semaine… :-)

Sources :

* Transavia, filiale low cost d’Air France est actuellement une pomme de discorde entre la direction de la compagnie aérienne et les pilotes Air France, qui voient d’un mauvais oeil le développement de cette entité low cost à l’échelle européenne. En cause, les contrats locaux dont seraient susceptibles de bénéficier une partie des navigants de Transavia Europe. Pour lutter contre ce « dumping social », les syndicats de pilotes ont entamé une grève illimitée. Las, on peut craindre qu’ils sortent in fine perdants de ce bras de fer, car pendant qu’Air France annule ses vols, les low cost européennes Easy jet, Ryanair et consorts tournent à plein régime, grignotant les parts de marché des acteurs historiques.

… Il faudra donc que le consensus l’emporte, car si la rentabilité de la low cost d’Air France ne repose qu’en faible partie sur les charges salariales, tout ce qui peut renchérir le prix du billet Transavia est pain bénit pour les pure low cost qui s’en frottent les mains. Comme le rappelait récemment Jean-Paul Tréguer, rares sont les acteurs historiques de l’aérien à avoir réussi à imposer leur filiale low-cost : les entités GO de British Airways, Buzz de KLM, Snowflake de SAS et Tango de Air Canada en ont hélas fait les frais par le passé et sont aujourd’hui disparues. ..

** « La révolution du Low Cost : les ressorts d’un succès« , Jean-Paul Tréguer – Editions Dunod, 2014

Crédit photos : Electro Dépôt, SNCF, TheBrandNewsBlog (infographie), Révolution Obsèques.