Il y a 10 jours, à l’occasion de son dernier « Media Morning », la société d’étude Kantar Worldpanel* commentait les dernières tendances en matière de perception et de consommation des marques. Une présentation très instructive dont voici les principaux enseignements :

> 1/ Dans un contexte peu favorable à la consommation (PIB en baisse ou atone, météo chaotique, hausse du chômage…), le pouvoir d’achat des consommateurs français a très légèrement progressé en 2013. Mais l’envie de dépenser n’est toujours pas au rendez-vous, les ménages demeurant plutôt pessimistes (sentiment d’une baisse globale de leur pouvoir d’achat) ;

> 2/ Si les consommateurs sont de plus en plus amenés à arbitrer dans leurs dépenses, la consommation des produits de grande consommation (« PGC ») reste relativement préservée (les volumes diminuent mais la fréquence d’achat reste stable, tandis que le « panier » moyen des ménages augmente, du fait de la hausse des prix) ;

> 3/ Dans le « match des marques », la tendance est clairement à l’érosion des MDD et du hard discount au profit des marques nationales… Les MDD ont réalisé 32,6% du chiffre d’affaires en valeur au 3ème trimestre 2013 contre 33,2% pour la même période en 2012 et le hard discount 12,3% du CA contre 13% en 2012.

A contrario, les marques nationales ou « grandes marques » ont confirmé en 2013 leur embellie, avec en moyenne une croissance de 3% des points de contact pour les 50 premières d’entre elles.

> 4/ Kantar Worldpanel relève également que la « côte d’amour » des marques nationales a progressé cette année. Celles-ci sont aujourd’hui reconnues pour leur dynamisme (14% contre 8% pour les MDD), leur originalité (13% contre 5% pour les MDD), leur qualité (36% contre 28% pour les MDD) et la confiance qu’on leur accorde spontanément (33% vs 28% pour les MDD).

L’innovation, un facteur déterminant dans l’attachement des consommateurs à la marque

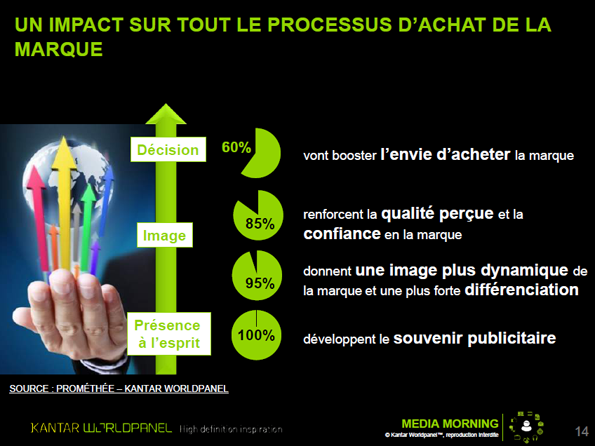

> 5/ Autre idée forte présentée durant la matinée : l’importance de l’innovation. D’après Kantar Worldpanel, communiquer sur une innovation permet de fidéliser les clients en renforçant sensiblement leur attachement à la marque. Ainsi, les marques qui ont lancé au moins une innovation entre 2009 et 2011 bénéficient dans les panels d’une «côte d’amour» supérieure et d’une image plus «dynamique» que leurs concurrentes. L’innovation leur permet de justifier un prix plus élevé par rapport à la moyenne des marques de leurs marchés. Ceci est encore plus flagrant pour les marques qui ont lancé au moins trois innovations sur cette même période.

L’«effet de halo» produit par une communication «ciblée innovation» est particulièrement positif en terme d’image. Dans la majorité des cas, communiquer sur une innovation fidélise les clients (neuf fois sur dix, les foyers qui ont acheté une innovation augmentent ensuite leur consommation globale de la marque concernée).

Les leçons à en tirer…

Kantar Worldpanel nous le confirme : les comportements d’achat deviennent de plus en plus imprévisibles. Le « consommateur moyen » a vécu et l’heure est désormais au consommateur « caméléon ». Un profil largement répandu dont les caractéristiques sont d’être particulièrement investi dans ses achats et d’exprimer de multiples attentes, parfois contradictoires.

Dans ce contexte, les marques nationales ont bien compris qu’il leur fallait se renouveler et innover pour survivre. Et si les MDD semblent quelque peu marquer le pas, il faut rappeler qu’elles avaient beaucoup progressé ces dernières années en répondant au meilleur prix aux attentes « traditionnelles » des consommateurs. Or ce sont ces attentes qui aujourd’hui se fragmentent, tandis que les marques nationales tirent leur épingle du jeu grâce à leur réactivité et leur capacité à se remettre en question.

Pour sortir de la crise par le haut (et ne pas perdre de parts de marché), les marques doivent impérativement continuer à investir en termes d’innovation et de communication car ces ressorts sont ceux qui fonctionnent encore auprès des consommateurs.

* Leader mondial dans le domaine des panels de consommateurs

(Crédit photo : TheBrandNewsBlog, X, DR)