A côté des entreprises françaises qui tirent parfaitement leur épingle du jeu malgré la crise (voir ici mon article à ce sujet), un certain nombre de marques, parfois plus connues d’ailleurs, sont en ce moment en grande difficulté.

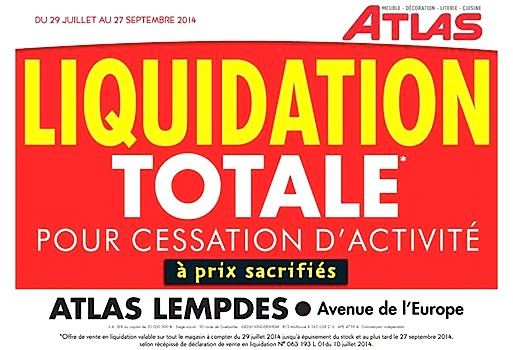

C’est notamment le cas de Fly et des deux autres enseignes du groupe Meuble Européen (Atlas et Crozatier), qui pourraient bientôt disparaître.

Le 21 juin dernier, le tribunal de commerce de Mulhouse a en effet placé le groupe d’ameublement sous la protection d’une procédure de sauvegarde. Concrètement, une cinquantaine de magasins des trois enseignes (sur les 197 que compte l’entreprise) ont commencé depuis le 21 août à liquider leurs stocks, afin de dégager de la trésorerie. Et les repreneurs potentiels ont jusqu’au 7 octobre pour faire part de leurs offres.

Légitimement très inquiets, les salariés espèrent sauver leur emploi et auraient aimé voir arriver à leur secours un chevalier blanc (Conforama avait été régulièrement cité depuis la fin d’année dernière). D’après les premières offres reçues à ce jour, Meuble Européen ne devrait hélas pas échapper à une vente à la découpe, aucun candidat ne s’étant manifesté pour reprendre l’ensemble des magasins. Une déroute malheureusement révélatrice des grandes difficultés rencontrées par un certain nombre d’enseignes de commerce en France…

Meuble européen : la chute d’un groupe familial

Avec ses trois enseignes, le groupe alsacien Meuble Européen, propriété de la famille Rapp, avait réussi à se tailler une jolie place sur le marché de l’ameublement (n°4 français derrière les leaders Ikea, Conforama et But). Positionnée dès ses origines sur un segment peu exploité (le mobilier design à prix raisonnable), la marque Fly avait réussi à séduire une clientèle jeune et urbaine, en proposant aussi bien des meubles de base aux jeunes qui s’équipent que des pièces plus sophistiqués pour le « deuxième équipement » de ses clients. Au point de dépasser en 2008 les 700 millions d’euros de chiffre d’affaires. Mais malgré cette image moderne et un renouvellement régulier de ses collections, l’enseigne phare du groupe alsacien a commencé à décliner il y a 3 ans, son chiffre d’affaires tombant même l’an dernier sous la barre des 500 millions d’euros.

Pourquoi une telle déconfiture ? Même s’il est toujours facile de tirer des leçons a posteriori (d’autant que la messe n’est pas encore dite), on évoquera la conjonction délétère de 4 facteurs : 1) un positionnement de plus en plus « milieu de gamme » (comme pour Atlas et Crozatier) alors que le marché tend à se polariser sur les prix bas et le haut de gamme ; 2) la non atteinte de la taille critique, contrairement aux leaders Ikea et Conforama ; 3) la concurrence féroce d’acteurs à bas prix, comme Ikea justement, mais également les pure players de la décoration et de l’équipement de maison, voire des sites généralistes comme Leboncoin.fr ; 4) la conjoncture exceptionnellement mauvaise pour les enseignes d’ameublement, qui ont pour la plupart connu une forte baisse de leur chiffre d’affaires depuis trois ans.

2013, « annus horribilis » pour les enseignes d’équipement de maison, de bricolage/jardinage et de distribution alimentaire

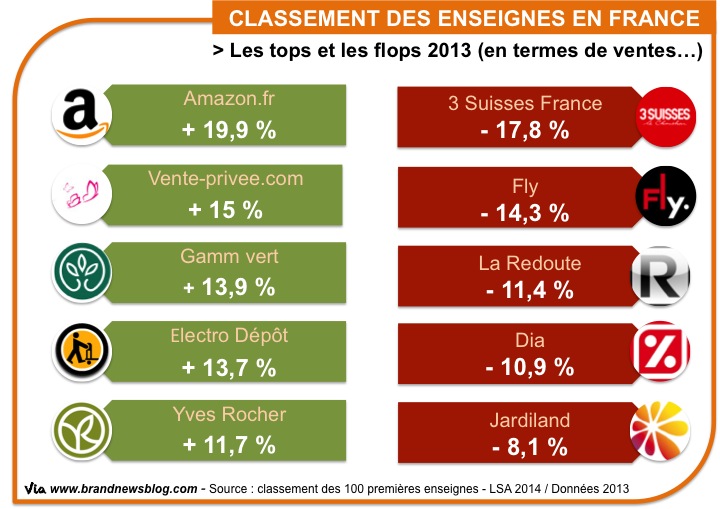

Le magazine LSA en faisait écho il y a quelques jours, en présentant son classement annuel des 100 premières enseignes de France : le commerce de détail a encore tourné au ralenti en 2013, avec 38 enseignes en baisse pour 56 seulement en croissance (contre 62 l’an dernier).

Evidemment, ces résultats (tenant compte de l’évolution du CA des enseignes, mais aussi de leurs créations de nouveaux magasins et des aggrandissements) sont contrastés suivant les secteurs d’activité.

Entre les poids lourds du commerce de détail, qui ont marqué le pas en 2013 : distribution alimentaire (2/3 du marché global), bricolage (- 0,1%), jardinage (- 4,2 %), équipement de la maison (- 13 % sur 2 ans !), les enseignes de mode (qui ont bien résisté) et les géants de l’e-commerce qui « cartonnent »… le fossé semble se creuser (voir mon tableau de synthèse ci-dessous).

=> Pour découvrir le classement intégral des 100 premières enseignes de France, cliquez ici…

Ces chiffres confirment certes l’impact très sévère de la crise en France (même Ikea a enregistré une baisse de ses ventes de 4,3 % en 2013 dans l’hexagone, alors que son chiffre d’affaire mondial progressait de 3%). Ils sont également porteurs de profonds bouleversements et de la recomposition de pans entiers de notre économie, avec le poids de plus en plus important pris par les marques low-cost et autres e-brands telles qu’Amazon.fr (+ 19,2 %), Vente-privee.com (+ 15 %) ou Cdiscount (+ 10,5 %) …

Parmi les « grandes manœuvres » engagées cette année, on rappellera notamment le rachat par Carrefour des actifs de l’enseigne de distribution alimentaire Dia France, celui de Mr.Bricolage par le britannique Kingfisher (Castorama, Brico dépôt) ou celui de Jardiland par le fond d’investissement L-Gam en début d’année… De nouvelles concentrations dans les secteurs du bricolage, du jardinage et de la maison sont sans doute à prévoir dans les prochains mois, tandis que les enseignes françaises de mode pourraient être à leur tour rattrapées par « l’effet Primark », la chaîne irlandaise étant arrivée en force dans l’hexagone avec des prix en moyenne inférieurs de 39 % aux autres acteurs du marché…

Fly, Atlas, Crozatier : l’emploi sera-t’il sauvé ?

Alors que les premières informations concernant les offres de reprise ont été officiellement confirmées ce mercredi par la direction de Meuble Européen, les représentants du personnel du groupe restent très circonspects…

Car si les 13 repreneurs potentiels qui se sont manifestés ont témoigné de leur intérêt pour 153 magasins (soit 2 834 emplois au total), 850 emplois seraient directement menacés, dont 300 au siège du groupe. Qui plus est, les offres reçues à ce stade sont « non engageantes », les repreneurs ayant jusqu’au 7 octobre pour se rétracter ou confirmer leur offre (voire l’améliorer). Le calvaire est donc loin d’être terminé, en particulier pour Atlas, qui n’a fait l’objet d’offres de reprise que pour 6 de ses 27 magasins…

Quel avenir pour les 3 marques dans le contexte d’une vente à la découpe ?

Si la question du branding peut aujourd’hui paraître bien secondaire au regard des menaces qui pèsent sur l’emploi, il est là aussi beaucoup trop tôt pour se prononcer sur la survie éventuelle d’une ou de toutes les marques du groupe Meuble Européen.

Concernant les marques Atlas et Crozatier, dont la notoriété et l’image ne sont a priori pas aussi fortes que celles de Fly, peu de chances de les voir perdurer ou renaître un jour de leurs cendres si les magasins devaient fermer demain. Les magasins repris le seront à n’en pas douter sous l’enseigne de l’acquéreur, pour compléter ses réseaux de distribution existants.

Pour Fly, dont la marque conserve un capital sympathie et une forte valeur au premier rang des actifs immatériels du groupe Meuble Européen, il demeure un petit espoir. On peut en effet souhaiter que, parmi les repreneurs qui se seront manifestés d’ici le 7 octobre, l’un deux aura la bonne idée d’en sauver la marque, si cela est possible juridiquement et commercialement. Dans cette optique, une proportion plus large des emplois en magasin et au siège pourraient alors être sauvés ?

Tous les experts du branding soulignent en effet l’avantage de pouvoir capitaliser sur une marque existante et à forte visibilité, plutôt que d’en bâtir une et partir de 0, le cas échéant. Sauf à considérer (évidemment) que tous les repreneurs potentiels ont déjà un réseau existant et nul intérêt à entretenir une autre enseigne que la leur : quel que soit le contexte, on sait qu’il est toujours plus coûteux d’assurer une promotion multi-marques plutôt que d’en défendre une seule. A moins qu’un pure-player ne s’y intéresse ? L’avenir nous le dira… Et en attendant, toute ma solidarité et ma sympathie vont aux hommes et femmes de ce groupe aujourd’hui en difficulté, dont j’ai été je l’avoue (en tout cas pour Fly) un fidèle client.

Sources :

– « Mobilier Européen (Fly) file tout droit vers une vente à la découpe », Morgan Leclerc, www.lsa-conso.fr, 17 septembre 2014

– « Mal en point, Mobilier Européen (Fly) liquide ses stocks et attend des offres de reprise », Morgan Leclerc, www.lsa-conso.fr, 21 août 2014

– « Classement LSA : les 100 premières enseignes en France », www.lsa-conso.fr, 28 août 2014

– « Les ventes d’Ikea reprennent des couleurs en Europe. Et en France ? » , Morgan Leclerc, www.lsa-conso.fr, 9 septembre 2014

Photos :

– AFP, Meubles Atlas