C’est un constat implacable, dressé initialement par des équipes du Boston Consulting Group et aujourd’hui confirmé par deux chercheurs du Darmouth College : au fil des dernières décennies, l’espérance de vie moyenne des entreprises n’a fait que se réduire… et c’est à une véritable hécatombe de marques qu’on a assisté ces 15 dernières années.

Ainsi que viennent de le démontrer Vijay Govindarajan et Anup Srivastava¹, en étudiant pas moins de 29 688 entreprises introduites sur les marchés boursiers entre 1960 et 2009, les sociétés introduites avant 1970 avaient en effet 92% de chances de survivre les cinq années suivantes, contre seulement 63% pour les organisations entrées en Bourse entre 2000 et 2009. Et les ravages de la « destruction créatrice » n’ont fait que s’accélérer depuis…

Mais à quoi cette mortalité de plus en plus précoce est-elle due ? Et quelles sont objectivement les entreprises les plus fragiles ? Dans ces contextes économiques de plus en plus incertains que nous connaissons, quels sont les nouveaux secrets de longévité pour les marques et entreprises qui viennent d’être créées ?

Comme vous le verrez ci-dessous, les réponses apportées à ces questions par l’étude de Vijay Govindarajan et Anup Srivastava s’avèrent riches d’enseignements, surtout pour les start-up du numérique en définitive. Car si quelques e-brands peuvent raisonnablement prétendre au statut de futures « licornes » de la nouvelle économie, gare aux désillusions pour la plupart des autres… et à la concurrence !

Une malédiction qui frappe en premier lieu les entreprises numériques ?

En se plongeant dans les bilans financiers de ces 29 688 structures qu’ils ont étudiées, afin d’analyser leurs investissements et leurs dépenses, les deux chercheurs américains ont constaté que les entreprises cotées après l’an 2000 dépensaient deux fois plus en capital organisationnel (personnel, brevets, R&D, propriété intellectuelle) que les sociétés plus anciennes, et deux fois moins en biens matériels (usines, locaux, équipements…).

De fait, la plupart des entreprises introduites en Bourse ces 15 dernières années se sont évidemment fondées sur des business models nouveaux, exploitant à fond les possibilités d’Internet et du numérique, comme ces innombrables plateformes et services que leurs créateurs ont pu lancer et distribuer dans des temps records.

Las, si les nouveaux business models ont le grand avantage d’être peu gourmands en biens matériels (ils ne nécessitent souvent qu’une infrastructure réduite et peu de fournisseurs), ce qui rend les entreprises de la nouvelle économie d’autant plus agiles, celles-ci sont loin d’être à l’abri du dépôt de bilan, car elles sont en définitive condamnées à innover sans cesse…

Et c’est bien là où le bât blesse, comme le rappellent Vijay Govindarajan et Anup Srivastava : « En comparaison avec des entreprises qui possèdent des usines, des produits et des chaînes d’approvisionnement, les sociétés du secteur digital sont bien plus vulnérables aux imitations rapides de leurs concurrent(e)s » !

Et les deux économistes d’égréner la liste de ces secteurs dans lesquels l’entreprise précurseure s’est fait rattraper très vite, voire dépasser, par des concurrentes réactives et agressives, faute d’avoir pu protéger sa recherche par des brevets inviolables et/ou incontournables…

Ainsi Evernote, application facilitant l’enregistrement et l’organisation d’information, s’est-elle vu rattrapée par Microsoft One Note, Notes d’Apple, Google Keep, Simplenote, Web clipper puis bien d’autres encore, proposant des fonctionnalités similaires. De même Skype, FaceTime, Viber, Jitsi ou encore Google Hangouts se livrent une concurrence acharnée dans le domaine de la conversation vidéo… Et que dire de Dropbox, société pionnière en matière de stockage dans le Cloud, qui a vu ses fonctionnalités de base copiées très rapidement par Microsoft, Apple, Amazon et Google… pour ne citer que ses plus gros concurrents.

« La destruction créatrice a toujours été un véritable problème, confirme Vijay Govindarajan. « Mais dans le monde physique, les cycles étaient plus longs. Dans les secteurs technologiques, on constate que les cycles ont très nettement accéléré. »

Comment, dès lors, espérer durer dans le temps quand on est une e-brand ou une jeune start-up du numérique ?

Trois « secrets de longévité » sont évoqués dans leur rapport par Vijay Govindarajan et Anup Srivastava…

1- Le premier de ces secrets serait d’après les deux chercheurs de veiller à incorporer dans son business model des services à la fois technologiques et des produits physiques, de façon à acquérir un avantage comparatif. Ainsi, les concurrents ne pourraient plus seulement se contenter d’embaucher des bataillons d’informaticiens pour créer rapidement des services équivalents ou similaires. Il leur faudrait aller bien au-delà.

Cette solution, qui revient en définitive à augmenter le coût du « ticket d’entrée » pour de nouveaux arrivants, consiste à créer un business model hybride à la fois numérique et physique, comme a réussi à le faire Tesla, grâce à son expertise dans la conception de batteries et l’automobile, ou bien Amazon évidemment, protégé de la concurrence par son très large réseau d’entrepôts et son infrastructure logistique sans équivalent…

2- Le deuxième « secret », pour une entreprise de haute technologie ou du numérique consiste à jouer sur les « effets de réseau », pour se protéger de la concurrence.

Comme Facebook ou Instagram, pour ne citer que ces exemples, l’idée est de profiter de l’avantage qu’offre un nombre très important d’utilisateurs et du fait que les contenus créés sur la plateforme soient très nombreux : il devient dès lors plus compliqué « d’aller voir ailleurs » et de recréer un réseau équivalent en se reconnectant à tous ses amis ou relations (sauf si l’application offre une fonctionnalité qui le permet automatiquement). Et dans tous les cas, le contenu déposé sur la plateforme par l’utilisateur est perdu… ce qui fait évidemment réfléchir. Sans parler des différentes interactions et commentaires, naturellement non récupérables sur une autre plateforme…

3- La troisième planche de salut, pour tous les acteurs de la nouvelle économie, est sans doute la plus vertueuse et la plus impérative : il s’agit de mettre en place un modèle d’innovation continue, pour assurer sa pérennité

Cette capacité et ce dynamisme, évidemment observables chez les GAFA – Google, Amazon, Facebook et Apple – sont évidemment plus faciles à déployer et pérenniser quand on dispose, comme ces mastodontes, de capacités financières et d’investissement hors normes.

Mais il n’en faut pas moins innover, et innover en continu, pour préserver la survie de plus petites entreprises, comme le démontre bien l’étude à grande échelle délivrée par les deux chercheurs du Darmouth College…

Innovation incrémentale et adaptation culturelle : les 2 secrets de longévité des marques de « l’ancienne économie »…

Je viens de vous parler des e-brands et autres start-up de la nouvelle économie, mais qu’en est-il des marques plus traditionnelles, me direz-vous ?

D’après les différentes études menées à ce sujet, leur recette de longévité emprunte évidemment quelques ingrédients communs aux entreprises numériques, mais s’en différencie par des atouts culturels que l’on distingue clairement dans les facteurs clés de pérennité des marques dites « patrimoniales »².

A l’heure où tout un chacun s’extasie en effet devant la réussite insolente des fameuses « licornes » de la nouvelle économie que j’évoquais ci-dessus, il s’avère en effet que les marques qui durent, tous secteurs et toutes activités confondus, sont en général celles qui innovent (sans nécessairement être rupturistes), mais surtout celles qui savent s’adapter aux évolutions culturelles de leur marché, en devenant in fine « trans-générationelles », c’est à dire en réussissant à séduire dans la durée plusieurs générations différentes de consommateurs.

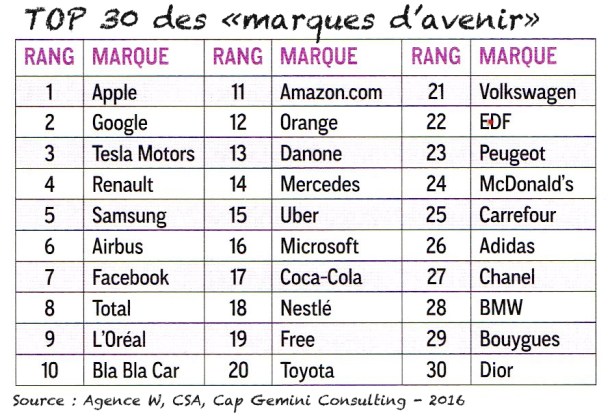

C’est en tout cas le constat qui ressort très clairement de l’enquête « Marques d’avenir »³, menée en 2016 par l’agence W en partenariat avec l’institut CSA et Cap Gemini Consulting, enquête parfaitement cohérente avec les enseignements déjà relevés un peu plus tôt par l’IRI* (institut spécialisé dans les études de marché et les études prospectives) au sujet des marques de grande consommation…

Après avoir interrogé quelques 150 décideurs français au sujet du « capital d’avenir des marques », dans l’optique de dresser notamment un palmarès de celles qui « deviendront (ou resteront) des marques de référence dans leur secteur dans les dix prochaines années », on s’aperçoit que le classement dressé par l’agence W fait la la part belle aux Apple, Google et autre Tesla Motors (3 premières marches du podium), et consacre également une place de choix à ces e-brands que sont Facebook (7ème), Blablacar (10ème), Amazon (11ème), Uber (15ème) ou Free (19ème)… Mais les grandes marques ‘traditionnelles de notre patrimoine sont au moins tout aussi nombreuses dans le TOP 30 du tableau que vous pouvez découvrir ci-dessous :

Ainsi, Renault, Airbus, Total, L’Oréal, Danone, Mercedes et Coca-Cola, Nestlé et Volkswagen, mais également EDF, Peugeot, Carrefour, Adidas, Chanel, BMW, Bouygues ou Dior constituent indubitablement le plus gros du peloton des « marques d’avenir » valorisées par nos décideurs.

Et ce plébiscite des marques patrimoniales est assurément lié au fait que, comme le résume Denis Gancel, président de l’agence W, au-delà des championnes incontestées de l’innovation de rupture, dont on espère qu’elles seront en mesure de pérenniser la disruption qui a fait leur succès, « une marque d’avenir a d’abord une histoire. L’hypermédiatisation des licornes crée un complexe de la part des marques patrimoniales. A tort, car c’est au contraire un avantage compétitif objectif en termes de réassurance, de puissance et de résilience. »

Ainsi, si les licornes de notre économie française sont en définitive peu nombreuses dans le classement de l’agence W (seules Blablacar et Free y figurent), les grandes marques nationales sont quant à elles plutôt bien représentées et perçues comme dynamiques, car « elles ont su se renouveler, soit en privilégiant l’innovation interne comme Danone, soit en recourant à des sociétés extérieures, telle SNCF qui a racheté un concurrent de Blablacar ou Accor Hotels qui collabore avec des start-up », confirme Denis Gancel.

Les marques « patrimoniales » : omniprésentes dans le panier d’achat et dans les comportements de consommation des Français…

A y regarder plus attentivement, ces enseignements rassurants tirés par l’agence W sur les « marques d’avenir » recoupent parfaitement les conclusions relevées il y a un an et demi par les experts de l’IRI, dans leur approche des quelques 271 marques de grande consommation qu’ils ont étudié…

De cette étude sur ces 271 marques de plus de 50 millions d’euros de chiffre d’affaires qui représentent près de 50% des achats de produits de grande consommation en France, il ressort en effet que l’ancienneté des marques qui composent le panier moyen d’achat des Français est de 79 ans… Et que 36% d’entre elles sont même plus que centenaires. En résumé, assez loin des clichés qui circulent sur l’attrait de la nouveauté et l’infidélité chronique des ménages à l’égard des marques qu’ils achètent, les habitudes de consommation de nos concitoyens resteraient assez concentrées autour d’un « noyau dur » de marques patrimoniales ayant su pérenniser la préférence de marque qui joue en leur faveur (voir le tableau ci-dessous).

Pour les consommateurs les plus jeunes, plus de 30% des marques présentes aujourd’hui sur le marché peuvent en effet être considérées comme « transgénérationnelles », c’est à dire qu’elles ont accompagné quasiment depuis leur naissance leurs parents, grands-parents et même leurs arrière grands-parents…

A ce titre, les marques qui ont aujourd’hui entre 90 et 100 ans, parfois dénommées marques « génération Aznavour ou Elisabeth II » sont bien connues de tous les Français, qui les ont nécessairement croisées un jour et/ou consommées, leur nom faisant désormais partie de notre patrimoine culturel commun, à l’instar des Fleury Michon, Ricard, Bonduelle, Lactel, Petit Navire, Haribo, Amora, Gemey, Materne, Joker, Mixa, Bordeau Chesnel, Gerblé, Brossard, Orangina, Babybel, Lesieur, La vache qui rit, Spontex, Mentos, Heudebert, Mercurochrome, BN, Danone… et j’en passe.

La capacité à s’adapter aux évolutions culturelles et à perenniser leur dimension transgénérationnelle : facteurs clés de longévité pour les marques

Quels enseignements globaux tirer au final des études de l’agence W et de l’IRI, dont je viens de parler ?

Et bien si la culture est définie comme « cet ensemble d’activités soumises à des normes socialement et historiquement différenciées et des modèles de comportement transmissibles par l’éducation, propre à un groupe social donné », alors il est certain que les marques que nous consommons font partie intégrante de notre patrimoine national et de notre culture. A plus forte raison pour les marques dites « patrimoniales » que je viens de citer, car elles appartiennent, de par leur ancienneté, leur communication et leur ancrage dans notre vie quotidienne, à notre histoire collective.

Ainsi, si secret de « jeunesse éternelle » il y a pour les marques, il est d’abord à rechercher dans leur « ADN », comme se plaisent à le répéter les gourous du marketing et dans l’attachement émotionnel que ces marques ont su créer au fil du temps. Mais il est aussi le fruit, dans la plupart des cas, d’efforts remarquables consentis par ces entreprises pour s’adapter à leur environnement et aux nouveaux codes culturels des générations successives…

Preuve de cette capacité d’adaptation remarquable, il est à noter que la plupart des marques patrimoniales dont je viens de parler continue de voir leur chiffre d’affaires progresser de manière plus rapide que la moyenne de leurs marchés et que leurs concurrentes respectives. Ainsi, pour ne citer que ces 3 exemples, Bonduelle, Fleury Michon et Mixa, trois grandes marques d’un âge avancé, ont vu leurs ventes progresser de plus de 30% ces 5 dernières années !

Et fortes de leur succès et de leur « capital image », elles ont su se développer grâce au lancement de nouvelles références sur leurs marchés historiques (innovation « incrémentale ») ou au lancement de nouveaux produits sur des catégories périphériques, davantage en phase avec les tendances culturelles actuelles. Elles ont également su prendre le virage du numérique avec brio, se gardant bien de laisser les nouveaux canaux de distribution aux marques plus jeunes et devenant souvent elles-mêmes des références en matière de maîtrise du digital et des réseaux sociaux, comme Fleury Michon et Mixa, notamment.

On pourrait multiplier à l’infini les exemples attestant du dynamisme culturel et économique des marques patrimoniales (je l’ai déjà fait à de nombreuses reprises sur ce blog), mais s’il faut retenir une idée de ces parcours et de ces réussites, c’est bien dans l’art de s’adapter aux changements de société et aux mouvements des générations que réside le premier secret de longévité des marques qui durent…

Notes et légendes :

(1) Etude « Strategy When Creative Destruction accelerate », par Vijay Govindarajan et Anup Srivastava, professeurs au Darmouth College (New Hampshire) – Printemps 2017

(2) Une marque patrimoniale est une « marque ancienne, appartenant à l’inconscient collectif, à très forte notoriété, attachée à l’identité d’un pays et souvent à l’histoire industrielle d’une région. Elle peut se prévaloir d’une histoire, de traditions qui lui assureront un fort attachement de la part des consommateurs et du grand public ».

(3) La deuxième édition de l’enquête « marques d’avenir », menée au deuxième trimestre 2016 auprès de 150 décideurs français par l’institut CSA et Cap Gemini Consulting, pour le compte de l’agence W, avait pour but d’identifier et classer « toutes ces marques qui deviendront (ou resteront) des marques de référence dans leur secteur dans les dix prochaines années » et ce, sur la base de 6 critères d’évaluation : performance, bénéfice client, disruption, gouvernance, RSE/bien commun, et émotion.

* L’IRI, institut d’étude international spécialisé dans les domaines du big data, des analyses prédictives et des études prospectives, est un expert reconnu des secteurs PGC (Produits de Grande Consommation), de la parapharmacie, de l’univers de la distribution et des médias. Il mène des études récurrentes et ad hoc auprès des consommateurs et des shoppers.

Crédit photos et illustrations : 123RF, Tesla, X, DR, The BrandNewsBlog

Quand la locomotive qu’est la nouvelle économie cache le manque d’innovation de l’ancienne…

Quand la locomotive qu’est la nouvelle économie cache le manque d’innovation de l’ancienne… Cette faiblesse de plus en plus marquée a sans doute plusieurs causes, selon l’expert ès disruption, mais une des premières d’entre elles réside assurément dans la mise en oeuvre de l’innovation. Enfermées dans des méthodes et procédés conventionnels et répétitifs, un bon nombre d’entreprises ont bien du mal à proposer des innovations de rupture. Et de plus en plus, les départements de R&D des grands groupes deviennent les rois de l’innovation « incrémentale » (une innovation qui se contente d’améliorer l’existant) mais ont bien du mal à produire de véritables innovations de rupture.

Cette faiblesse de plus en plus marquée a sans doute plusieurs causes, selon l’expert ès disruption, mais une des premières d’entre elles réside assurément dans la mise en oeuvre de l’innovation. Enfermées dans des méthodes et procédés conventionnels et répétitifs, un bon nombre d’entreprises ont bien du mal à proposer des innovations de rupture. Et de plus en plus, les départements de R&D des grands groupes deviennent les rois de l’innovation « incrémentale » (une innovation qui se contente d’améliorer l’existant) mais ont bien du mal à produire de véritables innovations de rupture.