9,7 milliards de dollars : c’est le montant des investissements publicitaires consentis en 2013 par le groupe Procter&Gamble. Une véritable manne pour les agences de com’ et les professionnels du marketing du monde entier, sans parler de l’effet d’entraînement induit sur les autres secteurs de l’économie par de tels investissements…

Autant dire que l’annonce faite cet été par le P-DG du géant américain, Alan George Lafley, de réduire drastiquement son portefeuille de marques en fusionnant, cédant ou en faisant disparaître une centaine d’entre elles d’ici un à deux ans, a fait l’effet d’une bombe dans le milieu des médias et de la communication. Engagé depuis 3 ans dans un grand plan de réduction de ses dépenses (qui devrait notamment se traduire par une baisse de 7% du budget communication dès 2014), P&G réalisera des économies encore bien plus substantielles dans les années à venir, avec l’application de ce plan, qui s’est concrétisé la semaine passée par une première cession (Duracell).

Mais au-delà du bénéfice à court terme d’une telle rationalisation, l’opération peut-elle s’avérer payante à plus long terme ? Quels en sont les risques ? Les décisions de brand management relevant de la seule comptabilité analytique peuvent-elles se substituer à une véritable stratégie de marque ? Le BrandNewsBlog se penche aujourd’hui sur ce cas d’école et vous livre des réponses… qui n’engagent évidemment que moi ;-)

Grand ménage d’automne dans la « maison des marques » Procter&Gamble

Que ceux qui ne connaissent pas bien Procter&Gamble ne culpabilisent pas trop : cette méconnaissance est d’autant plus excusable qu’elle reflète les options stratégiques retenues depuis des lustres par le groupe américain. A savoir : ne pas mettre en avant sa propre marque (qui ne lui sert guère que pour la présentation de ses résultats financiers et pour le recrutement), mais axer toute la communication et son marketing sur les nombreuses marques que la multinationale a en portefeuille (=> stratégie dite « House of brands »).

Géant mondial, accusant 84,2 milliards d’euros de chiffre d’affaires à la pesée fin 2013, Procter&Gamble est en effet beaucoup plus connu au travers de ses marques commerciales que pour sa marque « corporate ».

Au quotidien, comment échapper à l’une de ces marques commerciales, en effet ? Dans son portefeuille copieusement garni, P&G en possédait notamment jusqu’à ces derniers jours une trentaine réalisant chacune plus d’un milliard de dollars de revenus par an, dont : Actonel (médicament contre l’ostéoporose), Always (hygiène féminine), Ariel, Bonux, Dash, Dawn détergents, Tide (lessives & produits ménagers), Braun (petit électroménager), Duracell (piles et lampes), Febreze (désodorisants), Fluocaril, Parogencyl, Oral-B (dentifrices & soins dentaires), Gillette (rasoirs), Head & Shoulders, Olay, Pantene, Vidal Sassoon, Wella (shampoing, soins des cheveux & cosmétique), Pampers, Vicks, etc.

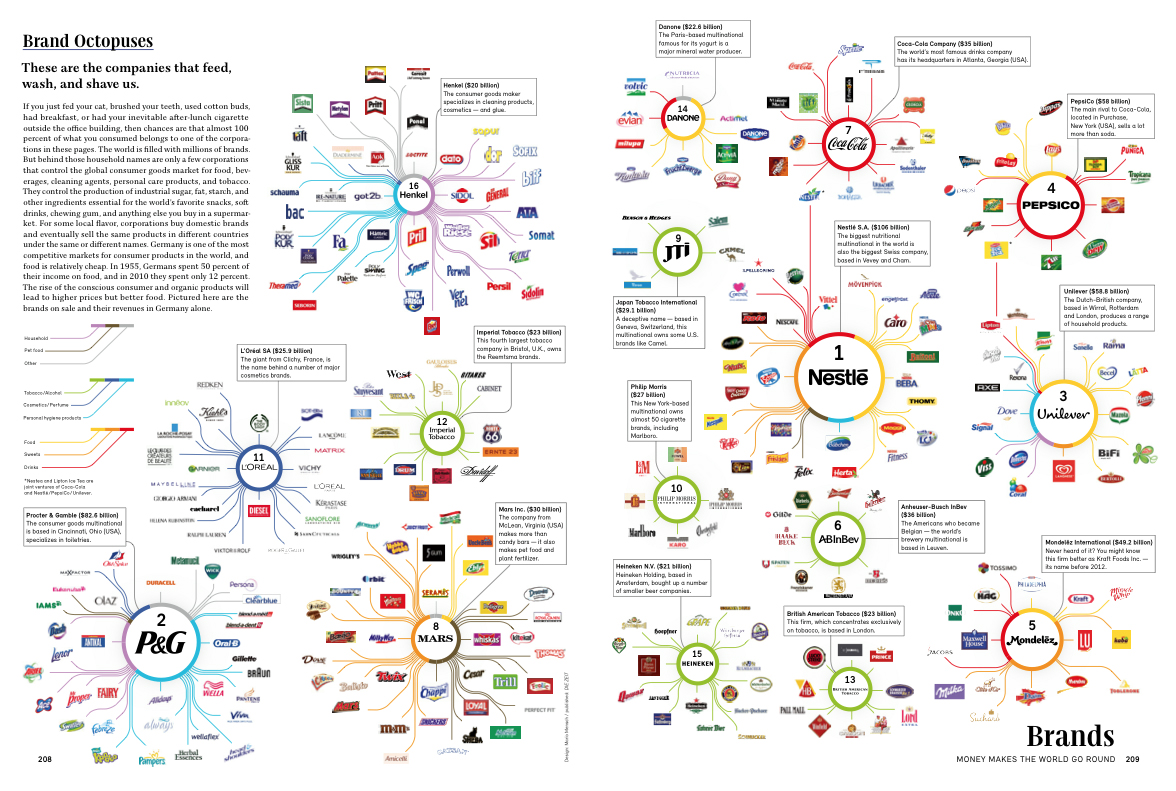

… Un impressionnant conglomérat de marques mondiales, auquel il faut bien sûr ajouter des dizaines de marques internationales moins connues et des marques nationales tout aussi puissantes sur leurs marchés locaux respectifs (voir ci-dessous quelques-unes de ces marques sur le schéma des plus grandes multinationales de l’agro-alimentaire, en cliquant sur l’image pour l’agrandir).

Mais pour Alan Georges Lafley, la messe est dite : « Nous allons devenir une entreprise plus concentrée, plus affutée autour de 70 à 80 marques » a-t-il affirmé aux journalistes le 1er août dernier… Un objectif drastique de réduction qui passe nécessairement par la suppression, la fusion ou la cession des marques les moins stratégiques du portefeuille.

Chez P&G, on indique en effet que le coeur du business (soit les 70 à 80 marques en question, dont il n’a pas livré la liste) a représenté 90% du chiffre d’affaires du groupe ces 3 dernières années et 95% de ses bénéfices. Amplement de quoi justifier la décision de rationalisation annoncée cet été, d’après le P-DG de la multinationale. D’autant que les 90 à 100 marques « non stratégiques » du groupe auraient quant à elle enregistré une diminution des ventes de 3 % et une baisse des bénéfices de 16 % durant la même période… « S’il ne s’agit pas d’une marque phare (core brand), peu m’importe que celle-ci pèse 2 milliards de dollars, nous nous en départirons (…) Nous nous séparons d’une partie de nos marques pour améliorer nos résultats. Notre seul objectif est la croissance et une génération bien plus fiable de liquidités et de bénéfices. Nous aurons ainsi davantage de marge de manœuvre et de souplesse »*.

Une optique dans laquelle s’inscrit manifestement la cession de Duracell, vendue la semaine dernière par P&G au milliardaire américain Warren Buffet en échange de sa part de 4,7 milliards de dollars dans le capital du leader mondial des produits ménagers (voir ici l’article à ce sujet). La marque de rasage Braun, a priori classée parmi les marques non stratégiques, devrait elle aussi être cédée prochainement…

12 à 24 mois pour mettre de l’ordre et faire repartir les ventes à la hausse

Rappelé à la rescousse quatre ans après son départ à la retraite, pour rebooster le leader mondial de la grande consommation et faire repartir les ventes à la hausse, « A.G. » Lafley s’est fixé deux ans maximum pour redessiner les contours de son groupe. Un grand ménage auquel d’autres grandes multinationales se sont déjà livrées avant Procter&Gamble, à commencer par Unilever il y a une dizaine d’années, qui avait réduit son offre de plus de 2 000 à seulement 400 marques ! On citera aussi, parmi les exemples de brand management et de rationalisation réussis ceux de Danone, toujours dans le secteur de la grande consommation, ou celui de PPR (devenu depuis Kering) dans le domaine du luxe.

Mais une telle stratégie n’est pas sans risque, comme le rappelle Jean-Noël Kapferer** : « Les réductions du nombre de marques sont dangereuses dans les cas de mondialisation du nom car on supprime souvent des noms locaux auxquels sont très attachés les consommateurs, au profit d’un nom nouveau sans émotion, sans lien affectif, voire sans notoriété »

Un écueil que P&G devra en effet éviter, car encore une fois sa marque propre est quasi-inconnue, malgré quelques récentes prises de parole dans les champs de la communication corporate et de la marque employeur (campagne « Best job » en 2012 et campagne « Thank you Mom »), tandis que ses marques commerciales sont bien davantage qu’une simple ligne comptable dans les actifs du groupe.

Dixit Alexandre de Coupigny, un autre expert du branding récemment interrogé à ce sujet par le magazine Stratégies*** : « si la rentabilité et la valeur financière d’une marque sont des critères importants, ils ne sont pas les seuls. Le potentiel de chaque marque doit être analysé à la loupe à travers sa ‘substance’ (histoire, valeurs, territoire d’expression), son ‘apparence’ (identité visuelle, packaging, codes) et son ‘expérience’ (usage, image iconique, innovation) ».

Au-delà de la prochaine cession prévisible (Braun), la nouvelle « stratégie » de marque de Procter&Gamble, qui semble donc s’orienter résolument vers le renforcement de grandes marques mondiales leaders sur leur marché, en s’appuyant sur les 3 points forts de l’entreprise (connaissance du consommateur, capacité d’innovation, force de commercialisation), devra donc intégrer une réflexion approfondie sur la réelle valeur des marques non stratégiques dont elle entend se séparer. Toute précipitation en ce domaine pouvant se révéler dangereuse, car les marques leaders d’aujourd’hui ne sont pas forcément celles de demain…

Quelle véritable stratégie de marque pour P&G, au-delà des impératifs de rentabilité et des décisions purement tactiques ?

Dans les cas de Danone ou de Kering, déjà évoqués ci-dessus, on peut réellement parler de brand management et de stratégies gagnantes car ces grands groupe ont inscrit dans la réflexion sur les forces et faiblesses de leur portefeuille de marque, avant de le rationaliser, la volonté de dégager un nouveau positionnement s’illustrant le cas échéant pas des engagements forts.

C’est de façon très nette ce qu’a su réussir Danone il y a 20 ans, en bâtissant sa nouvelle colonne vertébrale atour du thème de « l’alimentaire comme source de santé » et d’engagements très explicites vis-à-vis de ses clients. Un choix qui l’a amené à se séparer de certaines marques phares ne s’inscrivant pas dans cette nouvelle stratégie, comme Kronenbourg.

Autre exemple, que j’évoquais il y a quelques mois au travers de cette leçon de branding : le cas de Kering et la stratégie mise en oeuvre par François Henri-Pinault après le départ de son père de la direction de PPR pourraient utilement inspirer les dirigeants de Procter&Gamble, même si le secteur d’activité semble éloigné de la grande consommation. On y retrouve en effet tous les ingrédients d’une réflexion stratégique aboutie : la prise en considération des forces et faiblesses de chaque marque du portefeuille, la définition d’une mission et d’un nouveau positionnement très clair pour le groupe (« luxe, sport & lifestyle »), se traduisant par des décisions réfléchies mises en oeuvre sur plusieurs années (cessions / nouvelles acquisitions…) et la construction d’un nouveau groupe, finalement rebaptisé (=> passage de « PPR » à « Kering »).

Ne pas courir uniquement après la rentabilité mais reconstruire une nouvelle « maison de marque », en lui donnant du sens et une mission…

Qu’on m’excuse d’avance de donner l’impression de faire une leçon de branding à un groupe aussi bien structuré (et aux marques commerciales par ailleurs remarquables) : le défi qui se dresse devant Procter&Gamble me semble donc plutôt clair…

Il s’agit à la fois de redéfinir le périmètre de son portefeuille de marques ainsi qu’un nouveau positionnement (celui-ci semble s’orienter désormais vers les produits de nettoyage et de soins, à l’exclusion de toute autre activité) et de se doter d’une nouvelle et grande mission, susceptible de redonner du sens à l’ensemble.

Est-ce là ce que P&G a commencé à faire, à l’occasion des derniers Jeux Olympiques, avec cette campagne « Thank you Mom » concoctée par l’agence Wieden & Kennedy, dans laquelle le groupe se présente comme le « fier sponsor des mamans » ?

C’est en tout cas ce que croît Olivier Disle, qui résume ainsi dans ce billet (« Procter&Gamble : la maison de marque qui voulait en devenir une ») le saut quantique que s’apprête à faire le groupe américain. A savoir : passer du statut de groupe industriel inconnu du grand public et aux marques hyperconnues mais « sans aucune synergie entre elles, aucune économie d’échelle, aucune caution de l’entreprise-mère, et très exposée à des risques de réputation séparés » à celui de véritable maison de marque dotée d’une grande mission au service des femmes du monde entier.

Avec peut-être à terme l’endossement par chaque marque fille d’une marque caution P&G ? Pourquoi pas, et c’est sans doute le sens de l’histoire… Mais il faudra entre-temps bien d’autres campagnes pour ancrer ce nouveau statut et la nouvelle mission de P&G dans le coeur des consommateurs/consommatrices, pour créer cette valeur ajoutée émotionnelle dont parle Jean-Noël Kapferer (voir ci-dessous) et que l’endossement de la marque corporate P&G par les marques commerciales devienne plus légitime. Un ambitieux et beau chantier pour les dirigeants, marketeurs et brand managers de Procter !

Légendes et notes :

* Extrait de la conférence téléphonique accordée aux journalistes par Alan George Lafley, P-DG de Procter&Gamble, le 1er août 2014 : lire ici le compte rendu de cette conférence réalisé par Advertising Age => « P&G Will Merge or Divest More Than Half of Its Brands »

** Souvent considéré comme le « pape français » des marques, pour ses nombreux ouvrages de référence sur le branding, Jean-Noël Kapferer a notamment été l’auteur en 2014 de « La fin des marques telles que nous les connaissons » (Editions Eyrolles)

*** « Stratégie de marque : P&G fait le grand ménage », par Alain Delcayre – Stratégies n°1778, du 28 août 2014

« Buffett’s Berkshire Hathaway buys P&G’s Duracell », par Jonathan Stempel et Devira Krishna Kumar, reuters.com, le 13 novembre 2014.

Crédit photos et infographie : P&G, Duracell, TheBrandNewsBlog