Alors que l’industrie française du luxe et ses fleurons continuent d’afficher une santé insolente et de « surperformer » leur marché (lire à ce propos cette passionnante interview de Bénédicte Sabadie-Faure*), il semblerait a contrario que nos concitoyens soient un peu fâchés en ce moment avec le luxe.

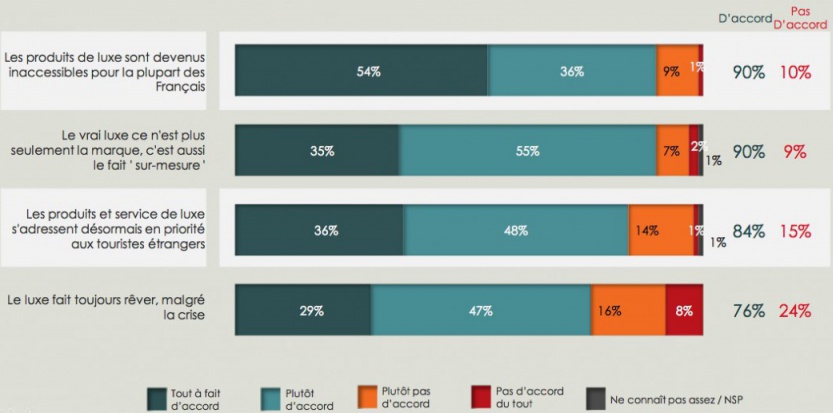

C’est en tout cas ce que semblent démontrer les résultats d’un sondage express, réalisé mi-septembre par l’institut opinionway pour le compte du site gemmyo.com**. Entre autres résultats peu glorieux pour les marques du secteur : 8 Français sur 10 trouveraient leur pubs « ostentatoires » et « bling-bling » ; les deux tiers les jugeraient « trop provocantes » et 48 % d’entre eux estimeraient qu’elles « manquent d’élégance ». Cerise sur le gâteau : 90 % de nos concitoyens seraient également d’accords pour affirmer que « les produits de luxe sont devenus inaccessibles pour la plupart des Français »… Bref, de quoi doucher l’enthousiasme des plus florissantes maisons, même si les deux tiers de leurs ventes (au moins) se font à l’international.

S’il convient d’être prudent avec ces résultats, qui semblent un peu « taillés sur mesure » pour servir les intérêts du commanditaire de l’étude (Gemmyo.com propose justement une offre de joaillerie qui se veut « accessible » et « personnalisable »), force est de reconnaître que ces critiques sonnent d’autant plus juste qu’elles ont un air de déjà vu… Et la crise aidant, il semblerait que le phénomène s’amplifie, attestant d’un fossé qui se creuse entre les Français et ces marques, perçues comme de plus en plus lointaines et élitistes.

Est-il pour autant pertinent de parler d’un véritable « désamour des Français pour leurs marques de luxe » comme le fait Pauline Laigneau*** ? Et le temps est-il venu de changer de modèle ? Le BrandNewsBlog pèse ci-dessous le pour et le contre et vous livre son (forcément subjectif) point de vue…

OUI, il est temps de revoir les formules du luxe

Rien de bien nouveau sous le soleil, pourrait-on dire. Les tendances dévoilées par opinionway (sur la base de questions un peu trop fermées et « orientées » à mon goût) ont l’avantage de sembler d’autant plus évidentes qu’elles recoupent un certain nombre d’idées bien ancrées : le caractère froid et impersonnel des marques de luxe, leur dimension ostentatoire, leur prix excessif…

Plus ennuyeux pour ces marques, leur communication semble être une des plus fortes causes de rejet. Comme je l’évoquais dans un précédent post (« Le luxe déchaîné ou comment les marques françaises de luxe font leur révolution culturelle »), les plus grandes maisons n’ont pas hésité dans ce domaine à entamer une « hybridation » de leur discours, en brisant par exemple un certain nombre de dogmes immémoriaux. Reprenant les codes de la grande consommation et alternant davantage les registres (chic, vulgaire, glamour…), elles ont volontairement cultivé les dissonances, au risque de brouiller leur image et d’opérer parfois en hiatus complet en adoptant des tons différents sur le web et dans leurs autres supports de communication.

Osant des emprunts à la culture populaire et au « vulgaire », de nombreuses marques se sont ainsi illustrées (comme Chanel en choisissant comme ambassadrice l’égérie punk Alice Dellal, Lanvin en misant sur la musique du rappeur Pitbull pour une de ses collections, ou d’autres marques comme Dior en reprenant dans leurs pubs les codes des jeux vidéo)… au point de semer en route un certain nombre de leurs fidèles ?

C’est peut-être une des explications de cet étonnant constat dressé par opinionway : les Français les plus aisés (ceux qui seraient les plus susceptibles d’acheter des produits de luxe) sont aussi ceux qui se montrent les plus critiques vis-à-vis de la communication déployée par les marques (qu’ils sont les premiers à juger ostentatoire, provocante et de mauvais goût). La preuve ultime que les marques de luxe devraient changer leur approche ?

NON, le modèle n’est pas en cause <=

En même temps, si les nouveaux codes de communication des marques de luxe ne sont pas forcément acceptés par tous leurs clients, opinionway indique bien dans son sondage que les jeunes y sont les plus réceptifs. Et c’est tout à fait normal car ces codes ont été pensés pour eux. Comme l’indiquaient récemment Grégory Casper et Eric Briones dans leur ouvrage « La génération Y et le luxe**** », les Millenials devraient en effet représenter la principale population consommatrice du luxe dès 2018-2010. Et ils sont 83% « à ne pas trouver choquant d’acheter un produit de luxe en période de crise ».

D’ores et déjà positionnées sur cette cible, les marques de luxe (françaises en particulier) sont aussi, conjoncture et opportunités de développement obligent, particulièrement concentrées sur leurs débouchés internationaux. En France, comme le rappelle cet article de Challenges, « la moitié des ventes de biens de luxe vient en effet du tourisme et parmi ces touristes viennent en premier les Chinois (ce qui n’est pas très étonnant car on sait que 40% du budget des Chinois en voyage concerne le shopping) et en deuxième les Russes ». Par ailleurs, nos fleurons nationaux du luxe sont également portés par la consommation des BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud), davantage que par la consommation hexagonale.

Sans nier le ressenti des Français vis-à-vis des marques de luxe (qui est largement à nuancer, car ils sont plus de trois quarts à reconnaître que ces marques les font encore rêver), on peut dès lors comprendre pourquoi ces marques ne raisonnent pas en fonction du seul prisme des perceptions hexagonales. En prenant en considération la réussite exceptionnelle des plus grands groupes français, qui atteste à elle seule de la pertinence de leur stratégie et de leur modèle, il faut aussi rappeler que le luxe en France génère, toutes entreprises confondues, près de 100 000 emplois directs et quelques 212 milliards d’euros de CA en 2012 ! Une réussite que lui envient les autres secteurs de l’économie.

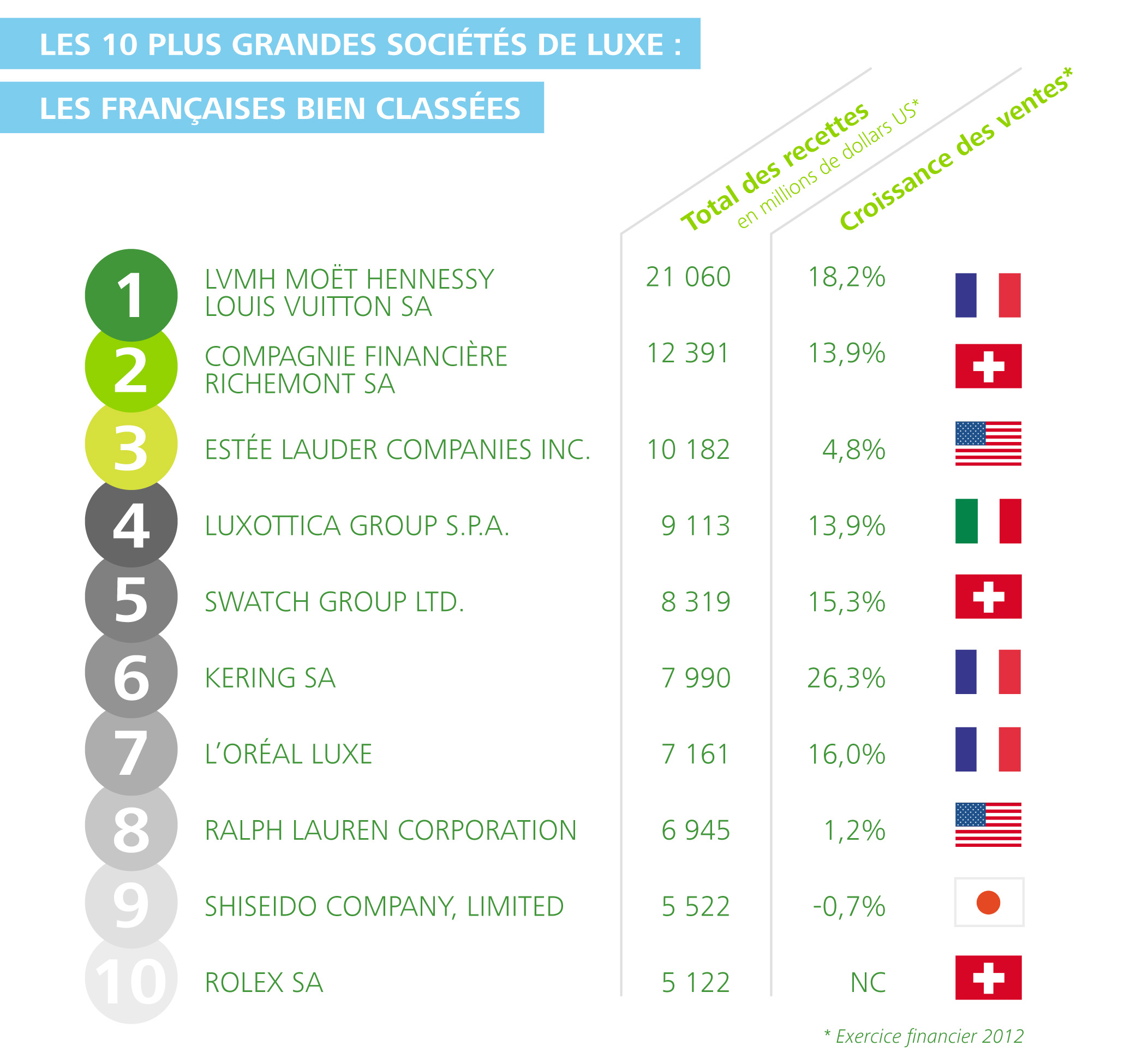

=> Découvrez ci-dessous la liste des 10 plus grands groupes du luxe mondiaux, d’après le classement « Global Powers of Luxury Goods » 2014 de Deloitte (=> 3 groupes français figurent en bonne position dans ce top ten) :

=> Les changements ont DEJA COMMENCE…

Comme je l’expliquais il y a un an, à la suite de la publication de l’excellent essai « Le luxe déchaîné » de Marine Antoni (voir mes précédents posts à ce sujet ici et là), les marques de luxe n’ont pas attendu des résultats de sondages pour commencer leur « révolution culturelle ». De fait, peu de secteurs économiques sont à la fois aussi hétérogènes, de par la diversité de leurs activités et de leur culture, et réactifs aux évolutions des attentes de leurs publics. Poussées par l’émergence de nouvelles typologies de clients et par le développement du luxe de masse, les grandes marques et maisons françaises ont commencé à se « réinventer », soit de façon discrète et relativement « cosmétique », soit de manière plus affichée et systématique…

Pour la plupart, elles l’ont fait en s’affranchissant de 5 grandes règles jusqu’ici sacro-saintes (= 5 dogmes du luxe à la française), que l’on peut résumer de la manière suivante :

- Noblesse des objectifs : la marque de luxe doit faire rêver (susciter le désir), réconforter (offrir du plaisir) et surtout produire de la distinction ;

- Ton/esthétique irréprochables : la marque de luxe doit respecter scrupuleusement les règles du « bon goût » ;

- Gestion monolithique : la marque de luxe doit à la fois refléter une identité forte, distinctive et cohérente (= « unité d’action ») et offrir en tout temps et en tout lieu un visage homogène ;

- Respect de ses propres origines : la marque de luxe est souvent très liée à son/sa créatrice et doit par-dessus tout rester fidèle à ses propres codes ;

- Distance et inaccessibilité : tout ce qui peut porter atteinte au « rêve » véhiculé par la marque doit être banni.

Cet affranchissement des règles du luxe, que certains ont parfois qualifié de démarche de « premiumisation » s’est jusqu’ici traduit, selon les marques et maisons concernées, par 3 grands types de bouleversements :

- De plus en plus, les marques se permettent de jouer sur les prix, la rareté et l’accessibilité de leurs produits : comme le joaillier Mauboussin affichant des prix cassés dans les couloirs du métro, Hermès commercialisant sur son site ses accessoires et cravates livrables sous 3 heures à ses clients parisiens, etc.

- Abandonnant les postures ostentatoires et « statutaires », les marques adoptent la mobilité, l’hybridation et multiplient les gammes et séries limitées, au détriment « du luxe guindé » d’antan.

- Moins intransigeantes sur les impératifs d’homogénéité de leurs discours, les marques de luxe s’approprient les codes de la grande consommation, alternent les différents registres (chic, vulgaire, glamour…) et cultivent les dissonances. Cela est particulièrement flagrant sur leurs sites web, comptes sociaux et dans leurs opérations digitales (=> cf les nombreux exemples données par l’excellent blog mydigitalluxurygalaxy). Au risque parfois d’une certaine confusion des genres ou d’un hiatus avec le reste de leurs opérations de communication, au demeurant plus élitistes…

On le voit (et les nombreux autres exemples donnés récemment dans le livre « La génération Y et le luxe » le confirment), les marques ont pour la plupart déjà commencé à retravailler et moderniser leur « formule magique ». Saisissant toutes les opportunités de recréer de la différence avec leurs concurrentes premium, quitte à aller les concurrencer sur leur terrain, elles réinventent tous les jours leurs formes d’expression.

Nul inquiétude à se faire donc sur leur avenir et leur pérennité, si nos fleurons du luxe demeurent aussi combatifs et créatifs. Et beaucoup de secteurs seraient bien inspirés de prendre exemple sur cette souplesse et cet art de la remise en question permanente, qui permet au modèle du luxe de perdurer.

Que les marques paraissent « froides », « provocantes » ou « inaccessibles », le constat doit en être relativisé et demanderait d’ailleurs à être confirmé. Car on l’a vu, les différents publics sont loin d’avoir un rapport uniforme au luxe. Par ailleurs, la part de rêve ou cette « inaccessible étoile » qui fait quand même que le luxe reste du luxe aux yeux de ses publics (et des acheteurs potentiels) demeure manifestement préservée. Et c’est bien là l’essentiel… Ce sur quoi misent tous les leaders du secteur pour se renouveler et se développer dans les prochaines années.

Sources et notes :

* « Pourquoi la France est championne du luxe et continuera à l’être« , par Claire Bouleau, Challenges.fr, le 16 mai 2014

** gemmyo.com = site de vente de joaillerie en ligne => www.gemmyo.com

*** Pauline Legniau = fondatrice de Gemmyo.com

**** « La génération Y et le luxe », de Grégory casper et Eric Briones (alias Darkplanneur) – Editions Dunod, avril 2014 (découvrir ici l’interview et ma fiche de lecture de ce livre)