Cette fois-ci, on allait voir ce qu’on allait voir… Après nous avoir tympanisés avec toutes ces histoires d’ubérisation et de business models disruptifs en 2015, les consultants et autres experts bien informés nous avaient tous prédit, ou presque, que 2016 serait (enfin) la grande année de la transformation numérique des entreprises… C’était certain et même garanti sur facture, souvenez-vous. D’ailleurs : pas un hebdomadaire économique ou marketing qui ne se soit fendu, en décembre ou en janvier, d’un article ou d’un dossier à ce sujet, tellement les enjeux étaient importants et la prise de conscience, inéluctable.

Cette fois-ci, on allait voir ce qu’on allait voir… Après nous avoir tympanisés avec toutes ces histoires d’ubérisation et de business models disruptifs en 2015, les consultants et autres experts bien informés nous avaient tous prédit, ou presque, que 2016 serait (enfin) la grande année de la transformation numérique des entreprises… C’était certain et même garanti sur facture, souvenez-vous. D’ailleurs : pas un hebdomadaire économique ou marketing qui ne se soit fendu, en décembre ou en janvier, d’un article ou d’un dossier à ce sujet, tellement les enjeux étaient importants et la prise de conscience, inéluctable.

Plus nuancé (et lucide, sans doute), le magazine Stratégies consacrait lui aussi un de ses premiers articles de l’année aux conséquences de la transformation numérique de l’économie¹ sur les marques, mais en faisant surtout écho des nombreuses difficultés et retards pointés par l’institut Limelight Consulting dans son dernier Baromètre des métiers de la communication².

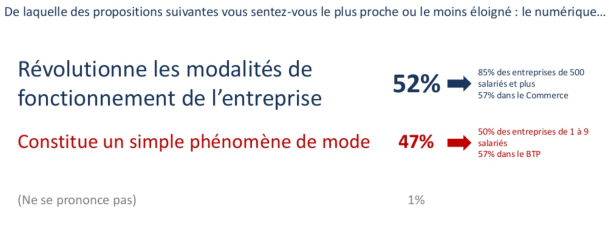

Plutôt en ligne avec ce constat mitigé, les résultats de la dernière édition de l’Observatoire Social de l’Entreprise, réalisé par Ipsos et le CESI, en partenariat avec le Figaro³, achèveront peut-être de doucher l’enthousiasme des commentateurs les plus prompts à s’enflammer. De fait, quand la transformation digitale n’est pas assimilée à un vulgaire « phénomène de mode » (par 47 % des chefs d’entreprise interrogés), 38 % des dirigeants et 21 % des salariés la considèrent encore comme secondaire et 13 % seulement des patrons interrogés y voient un sujet stratégique ! Une incompréhension et un manque d’intérêt sensiblement plus marqués dans les plus petites entreprises que dans les grandes, mais dont l’ampleur ne manque pas de surprendre dans tous les cas.

Pour en avoir le cœur net et juger plus précisément de la #TransfoNum des marques et des agences dans notre pays, je vous propose aujourd’hui de revenir sur les principaux résultats de ces deux études (Ipsos-CESI et Limelight consulting) et d’en confronter les enseignements. Puisque l’heure de la prise de conscience a sonné pour les dirigeants comme les salariés, autant commencer par un diagnostic lucide des principaux freins à surmonter et, à l’aune des étude que je viens de citer, j’en distingue déjà trois…

Premier frein au changement : une prise de conscience très hétérogène de la nécessité et de l’intérêt même de la transformation digitale…

Les digital evangelist et autres apôtres de la transformation numérique des entreprises en seront pour leur frais. D’après les deux études Ipsos-CESI et Limelight consulting, non seulement le sujet de la « transition » digitale est encore loin de passionner uniformément tous les patrons et les salariés d’entreprise, mais, au sein même des organisations, des pans d’activité et des champs de compétences entiers semblent encore résister à tout effort de digitalisation et à toute réflexion sur le sujet.

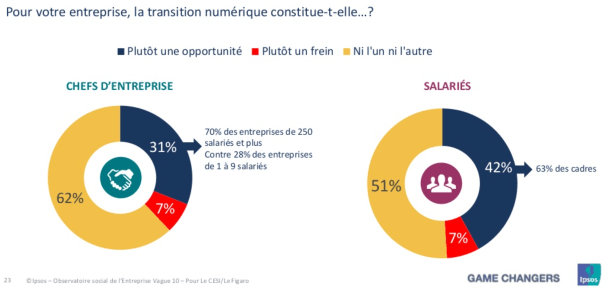

De fortes disparités entre les entreprises. Premier critère de différenciation, relevé en l’occurrence par IPSOS et le CESI dans leur Observatoire : la taille des entreprises. Les dirigeants des entreprises de plus de 250 salariés sont ainsi 69% à estimer que la #TransfoNum est un sujet « stratégique » ou « essentiel », contre seulement 29% dans les entreprises de 1 à 9 salariés. De même, 70% des patrons d’entreprises de plus de 250 salariés pensent que la transformation digitale représente une opportunité pour leur organisation, contre seulement 28% des dirigeants d’entreprises de 1 à 9 salariés. Et dans ces organismes (1 à 9 salariés), les chefs d’entreprise sont encore convaincus à 50% (soit un patron sur deux !) que cette transition digitale est un pur « phénomène de mode », une proportion là aussi bien supérieure à ce qui s’observe dans les entreprises de plus de 250 salariés. 85% des patrons d’organisations de plus de 500 salariés estimant par exemple que le digital « révolutionne les modalités de fonctionnement de leur entreprise » (voir les tableaux ci-dessous).

Autre critère de différenciation, relevé cette fois par Limelight consulting dans son Baromètre des métiers de la communication publié fin 2015 : la pression concurrentielle exercée sur le marché considéré. En fonction de cette pression concurrentielle et de la maturité digitale de leur secteur, les entreprises se subdivisent en 3 groupes d’après les auteurs de l’étude : 1) d’une part, les entreprises qui ont déjà connu une rupture technologique importante sous la contrainte de la concurrence ou d’un marché en mutation. C’est souvent le propre des entreprises technologiques, pour lesquelles la transformation digitale est déjà bien engagée ; 2) d’autre part, les entreprises qui ont pris conscience d’elles mêmes de la nécessité de « digitaliser » leur activité et se sont engagées dans une transformation numérique certes tardive mais significative, comme L’Oréal par exemple ; 3) enfin, les entreprises qui n’ont pas encore connu la crise et dont le business model est le moins impacté par les ruptures technologiques : celles-ci sont souvent les plus en retard dans leur #TransfoNum, car aucune contrainte ne les incite objectivement à changer ni à innover…

A noter que même au sein des entreprises les plus dynamiques et les plus digitalisées, dont on peut constater qu’elles ont mis en place de réelles initiatives et avancé dans leur transformation, rares sont celles dont les dirigeants ou les salariés revendiquent avoir réussi leur #TransfoNum. Tout le monde est conscient « d’être sur le chemin » et d’avoir encore beaucoup à faire. Et dans les faits, des pans entiers d’activité et de nombreux chantiers y restent le plus souvent à lancer, comme le souligne très judicieusement Amaury Laurentin, directeur général associé de Limelight consulting. En effet, « peu d’entreprises aujourd’hui ont encore appréhendé ce que signifie être une entreprise digitalisée en termes de management, de leadership ou de contrat social. Pour la plupart, le digital est un plan stratégique, mais n’est pas ‘le’ plan stratégique »

Deuxième frein au changement : un déficit de vision stratégique et une transformation numérique encore faiblement coordonnée

Au-delà des questions de perception, sur lesquelles on voit que beaucoup de chemin reste à faire, hélas, dans beaucoup d’entreprises, la question des moyens et du « par où commencer » demeure également un des premiers chausse-trappe de la transformation.

Il faut dire que confronté à la variété des enjeux du numérique : adaptation des business models et des méthodes de travail, formation et mise à niveau des collaborateurs, recrutement de nouvelles compétences digitales, traitement et exploitation de la data, amélioration de l’expérience client, dématérialisation des circuits et flux de gestion, digitalisation de la communication, de la production et la diffusion de contenus, intégration des réseaux sociaux dans le fonctionnement de l’entreprise (entre autres)… de nombreux dirigeants s’estiment eux-mêmes « dépassés ». D’autant que l’enjeu et les objectifs semblent parfois hors de portée, puisqu’il s’agit en définitive de « concilier les attentes et comportements d’un consommateur agile et volage avec une culture d’entreprise souvent très conservatrice et des organisations internes toujours en silos » comme le résume judicieusement Amaury Laurentin.

Une minorité d’entreprises emploient des CDO. Dans ce contexte, les entreprises qui ont mis en place de véritables moyens et une organisation dédiée à la transformation s’avèrent encore minoritaires. Exemple : 38% seulement des organisations, tous secteurs confondus, reconnaissent aujourd’hui avoir nommé un Chief Digital Officer (CDO) pour piloter leurs démarches. Quand ils existent (le plus souvent dans les secteurs de la grande consommation, de la banque-assurance et de l’industrie-BTP en l’occurrence), ces CDO sont les plus souvent rattachés à une direction marketing (dans 39% des cas), parfois à la direction générale directement (dans 35% des cas) et plus rarement (dans 24% des cas tout de même) à des directions de la communication, malgré la vision et la portée très transversale des missions de ces dernières.

Troisième frein au changement : des agences et partenaires souvent à la traîne ?

Tandis que la demande d’un véritable accompagnement n’a jamais été aussi forte de la part des entreprises, la réponse des agences de communication et autres cabinets conseils ne semble pas encore à la hauteur des attentes, si l’on en croit les résultats du Baromètre des métiers de la communication publiés par Limelight consulting…

Souvent confrontées elles-mêmes à ces problématiques de transformation digitale qu’elles sont sensées maîtriser pour le compte de leurs clients, « les agences restent souvent très classiques dans leur mode de fonctionnement » résume notamment Amaury Laurentin.

Alors que les enjeux de la transformation digitale, notamment en interne, sont parfois très sensibles au sein des entreprises (comme chez Air France, par exemple), on attend tout des agences sauf de se comporter en « généralistes et donneuses de leçons numériques » vis-à-vis de leurs clients. De fait, comme le pointe là encore Amaury Laurentin, « on n’a pas besoin de généralistes de la transformation mais d’acteurs ayant des méthodes pour aborder la transformation », ce qui est bien différent.

Moins crédibles en terme d’accompagnement global que les consultants, qui n’ont pas quant à eux l’enjeu du « faire », les agences de com’ et autres structures conseil auto-proclamées, présentent encore trop souvent des offres « complexes », « floues » et « jargonneuses » voire « pensées en dehors de la réalité des besoins » si l’on en croit les dirigeants et chefs de projets interrogés par Limelight consulting. « Aujourd’hui, les entreprises demandent en effet à être rassurées quant aux modes opératoires qui leur sont proposés, à leur efficacité et à la méthode mise en place, et si possible avec une approche contextualisée selon leurs besoins, voire sur-mesure » ajoute encore Amaury Laurentin.

Et c’est bien là que semble résider la principale zone de progrès pour la plupart des agences, même si certaines marques mentionnées par les annonceurs semblent ressortir du lot, comme Publicis, Marcel, Fred&Farid ou bien encore BETC, jugées à la fois plus attractives et surtout plus innovantes que leurs consoeurs selon cette étude…

Bref : on le voit, derrière les indéniables réussites de ces locomotives de la #TransfoNum que sont par exemple Burberry, Sephora ou Disney (toujours citées par les consultants ;), il reste pour la plupart des entreprises beaucoup de pain sur la planche et parfois même un véritable déclic à opérer pour que la prise de conscience débouche sur du concret, ce qui passe nécessairement et en premier lieu par une mobilisation sans faille de leurs dirigeants.

Notes et légendes :

(1) « 2016, année de la transformation » par Alain Delcayre, magazine Stratégies n°1841 – 7 janvier 2016

(2) Baromètre des métiers de la communication publié par l’institut Limelight consulting en décembre 2015 : cette étude s’appuie sur plus de 1 450 interviews d’annonceurs, avec une phase qualitative de 32 entretiens menée de juin à septembre 2015, suivie d’une phase quantitative durant laquelle ont été collectées les réponses de 1 444 personnes représentant 776 entreprises françaises.

(3) Baromètre Social des Entreprises réalisée par IPSOS et le CESI, en partenariat avec le Figaro : cette étude traite de la situation des entreprises, du moral des dirigeants et des employés, mais aussi de l’avancement et des perceptions concernant la transformation digitale. Elle a été menée auprès de 1 000 salariés du secteur privé et de 404 chefs d’entreprises au premier trimestre 2016 et les résultats en ont été publiés ce lundi 9 mai.

=> Pour plus de détail sur cette étude, voir ici le résumé des résultats ainsi que la présentation de synthèse réalisée par IPSOS, le CESI et le Figaro.

Crédit photos et illustrations : Deviant Art, IPSOS, Limelight consulting, X, DR