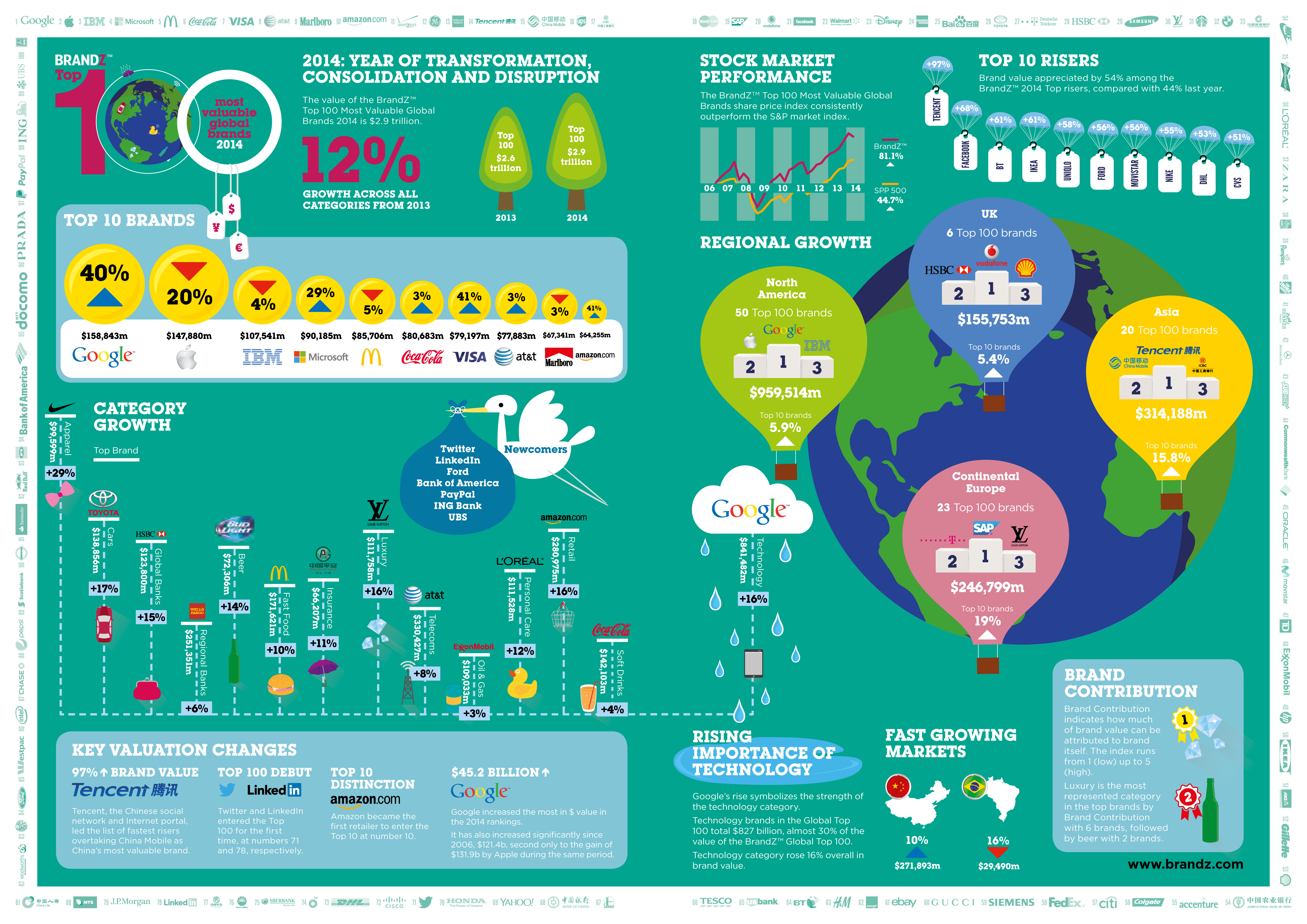

Cette semaine, le cabinet Millward Brown dévoilait son nouveau classement des marques mondiales*. Sans véritable surprise, Google y devance cette fois Apple sur la première marche du podium, devant IBM, Microsoft et McDonalds. C’est la première fois qu’une e-brand, c’est à dire une marque née sur le web, prend la tête d’un tel classement. Une consécration que d’autres marques on-line pourraient bientôt connaître à leur tour… si tant est que Google leur cède la place.

20 premières marques du classement BrandZ 2014 de Millward Brown :

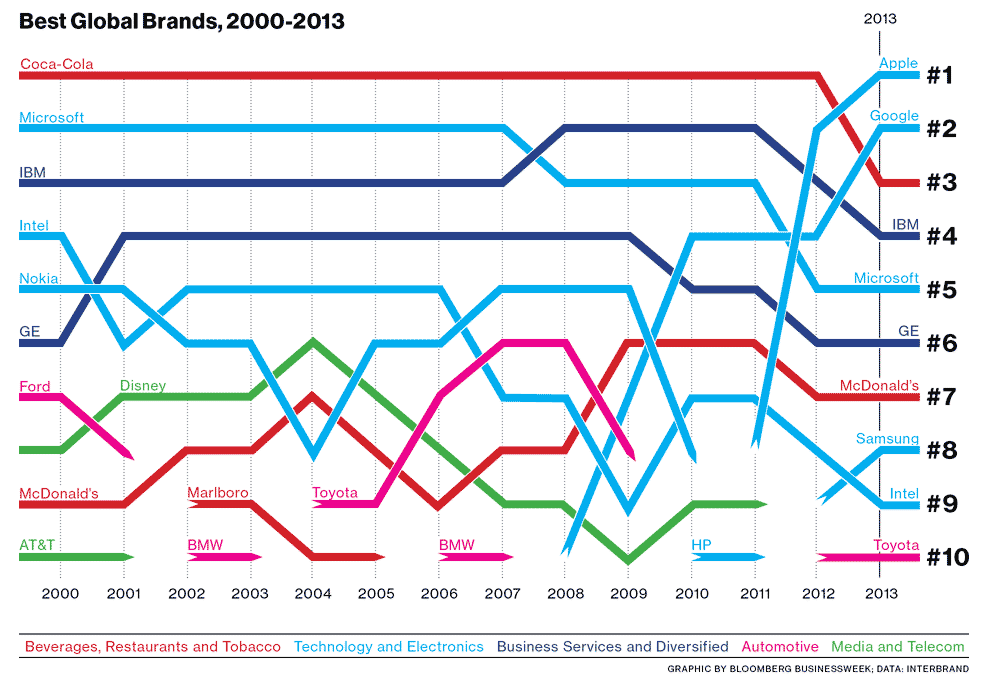

Chronique d’un sacre annoncé…

Il suffit de jeter un oeil au tableau ci-dessous, synthèse des 14 derniers classements mondiaux établis par Interbrand (cabinet concurrent de Millward Brown), pour comprendre à quel point l’ascension de Google (comme celle d’Apple) a été irrésistible et fulgurante. Alors qu’Apple n’apparaissait même pas dans le top 10 des marques mondiales avant 2011, le moteur de recherche n’y est entré que depuis 5 ans.

Autre représentant emblématique des e-brands, Amazon fait également une entrée remarquée dans le top 10 des marques les plus valorisées par Millward Brown…

Que traduisent ces résultats ?

Au-delà des autres enseignements tirés de son classement 2014 par Millward Brown** : la progression de 12% en valeur de l’ensemble des marques du top 100 ; la percée des marques chinoises avec 11 représentantes parmi les 100 premières marques mondiales ; la toute puissance confirmée des marques anglo-saxonnes dans le domaine de la high-tech en particulier et le triomphe des marques les plus « saillantes, différenciantes et signifiantes »… la consécration d’une e-brand au sommet de ce classement apparaît comme la conclusion logique du dynamisme et de l’omniprésence de ces nouvelles marques.

Car en dehors de Google, Facebook (21ème, en hausse de 68%), le moteur de recherche chinois Baidu (25ème), ebay (61ème), Yahoo (69ème), Twitter (71ème), ou encore Linkedin (78ème) sont les autres pure players Internet qui ne demandent qu’à progresser pour entrer à leur tour dans le cercle restreint des marques les plus valorisées.

Pourquoi les e-brands sont-elles si fortement valorisées ?

Dans son excellent ouvrage « e-branding, Stratégie de marque sur Internet« ***, Georges Lewi consacre un chapitre entier à la valorisation financière des e-brands. Comme il l’indique, « la pure rationalité économique n’est pas encore totalement à la base de la valorisation des sites et des marques on line ». Et, contrairement aux marques physiques, dont on estime notamment la valeur à partir de leur bilan actuel, c’est souvent sur la base de leurs perpectives futures et de ce qu’elles pourront rapporter que les e-brands sont de facto valorisées, voire « sur-valorisées » d’après leurs détracteurs.

Lors des précédentes éditions de son classement Best Global Brands, Interbrand indiquait notamment avoir intégré Facebook du fait de son introduction en Bourse, qui avait permis d’examiner pour la première fois ses données financières. De même, une des justifications données par Interbrand à la progression d’Amazon dans son classement tenait alors au succès mondial de ses liseuses Kindle Touch et Kindle Fire, sérieuses rivales de l’iPad.

Pour Google, sa pôle position dans le classement BrandZ 2014 découle tout autant de ses énormes perspectives financières futures que de ses résultats récents, d’ores et déjà exceptionnels.

La valorisation de la société de Larry Page (148 milliards de dollars, en hausse de 40% par rapport à 2013), reflète en effet les performances enregistrées en 2013, avec un chiffre d’affaires de 59,8 milliards de dollars pour un bénéfice net de 12,9 milliards, en progression de 20%.

Et pourquoi ce n’est que le début…

Millward Brown l’explique dans le rapport qui accompagne son classement BrandZ 2014 : la réussite des e-brands tient notamment au fait que ces marques n’ont cessé de développer leur écosystème pour être de plus en plus présentes dans la vie quotidienne de leurs utilisateurs. Tout en développant la monétisation de leur activité, elles ont su conserver leurs activités moins rentables voire gratuites (un point très important d’après Georges Lewi), en continuant à offrir des services intégrés à valeur ajoutée sur leur plateforme et en servant une véritable « mission » vis-à-vis de la société.

Spontanément perçues comme « utiles », « innovantes » et « au service de leurs clients », ces marques bénéficient pour la plupart d’une forte confiance de la part de leurs utilisateurs et disposent de tous les atouts pour voir encore leur valeur progresser à l’avenir.

Armées qui plus est d’une foi quasi-messianique en leur « vision », les plus connues d’entre elles ajoutent volontiers vouloir « changer le monde ». Une ambition porteuse des plus belles promesses en termes de technologie et d’innovation… même si elle ne manque pas d’alimenter les spéculations et craintes des plus pessimistes. On lira avec profit à ce sujet l’article de Jérôme Lefilliâtre sur les « 4 fantastiques » Amazon, Apple, Google et Facebook, qui résume bien les critiques adressées à ces marques-mastodontes, « en lutte pour conquérir le monde » : Comment Amazon, Apple, Google et Facebook dominent la planète…

Pour en savoir plus :

* Decouvrez ici le classement top 100 « Most valuable Global Brands » établi par Millward Brown pour 2014

** Consultez ici le rapport complet réalisé par Millward Brown

*** e-branding, Stratégie de marque sur Internet, de Georges Lewi (avec la complicité précieuse de Thina Cadierno) – Editions Person 2014

Découvrez ci-dessous l’infographie résumant les principaux résultats de l’étude BrandZ 2014 (=> NB : cliquez sur l’image pour la voir dans sa meilleure résolution et pouvoir boomer) :

Crédits iconographiques : MillwardBrown / Bernard Khattou – Challenges / TheBrandNewsBlog