C’est la fin de l’année, les instituts d’étude publient leurs derniers résultats, les agences et les sites web délivrent leurs ultimes classements, tandis que les médias sociaux bruissent déjà de prévisions sur les grandes tendances 2014… Une période idéale, en somme, pour « faire son marché » et vous proposer, en guise de synthèse, la crème de la crème des palmarès de marques. Voici donc un tour des marques mondiales les plus valorisées, les plus influentes, les plus innovantes et les plus aimées cette année, au travers de dix « top 10 » et de graphes choisis par mes soins. Bonne découverte ou (re)découverte !

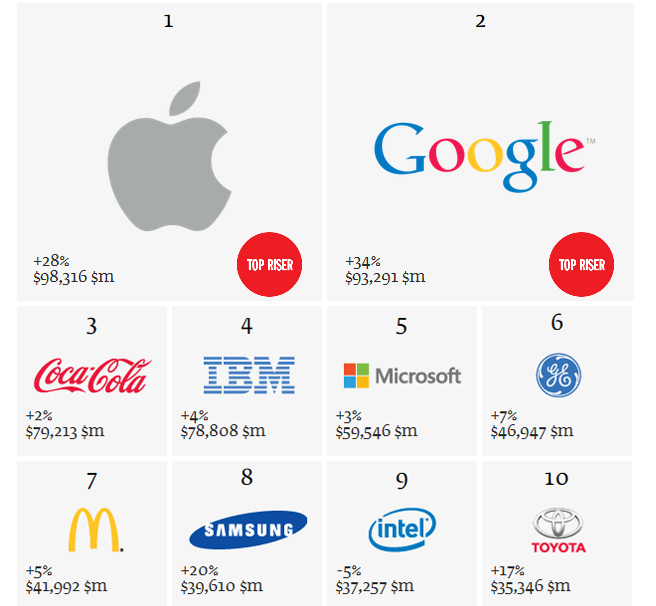

1/ TOP 10 des marques les plus puissantes : Apple et Google dament le pion à Coca-Cola…

Dans le classement des marques les plus valorisées, publié début octobre par l’agence Interbrand, un bouleversement s’est produit aux deux premières places avec l’arrivée d’Apple (n°1) et de Google (n°2), qui ne figuraient ni l’une ni l’autre dans le top 10 il y a encore 5 ans.

Dans le classement des marques les plus valorisées, publié début octobre par l’agence Interbrand, un bouleversement s’est produit aux deux premières places avec l’arrivée d’Apple (n°1) et de Google (n°2), qui ne figuraient ni l’une ni l’autre dans le top 10 il y a encore 5 ans.

Ces 2 marques s’imposent au détriment de Coca-Cola, leader incontesté de la décennie précédente, et d’IBM, tandis que d’autres champions de la décennie précédente (Nokia, Ford, Marlboro ou BMW) ont disparu du Top 10 au profit de Samsung et de Toyota notamment.

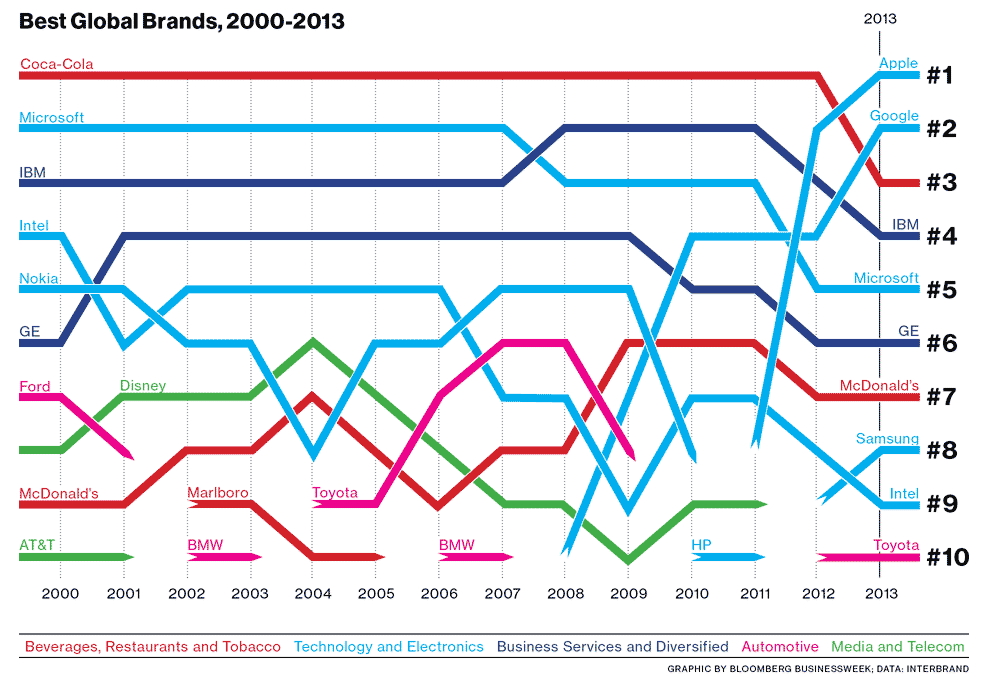

Le graphe ci-dessous illustre bien les bouleversements intervenus dans ce classement depuis 2000 et la prise de pouvoir « fulgurante » d’Apple et Google :

2/ TOP 10 des marques leaders sur les médias sociaux : une autre histoire…

Le classement des 10 meilleures marques sur les réseaux sociaux, réalisé par Starcount et révélé ce début de semaine par le site Mashable.com, met à l’honneur les marques qui ont été les plus actives et les plus suivies sur Facebook et YouTube principalement.

Dans ce domaine, si Google se distingue par une très honorable 5ème place (grâce à ses 15 millions de fans sur Facebook et la sortie très commentée de ses Google glass), Apple est sensiblement moins bien classé… Les marques les plus actives dans ce domaine ne sont d’ailleurs pas nécessairement les plus fortement valorisées. On peut en effet citer (et féliciter pour leur dynamisme et leurs contenus de qualité) National Geographic, dont la chaîne YouTube a recueilli près de 160 millions de vues en 2013, Nike (50 millions de vues sur YouTube) ou encore Samsung (86 millions de vues tout de même en 2013)… La palme du gain en nombre d’abonnés revenant à Coca-Cola, dont la campagne Share A coke lui a permis de gagner 15 millions d’abonnés en 1 an.

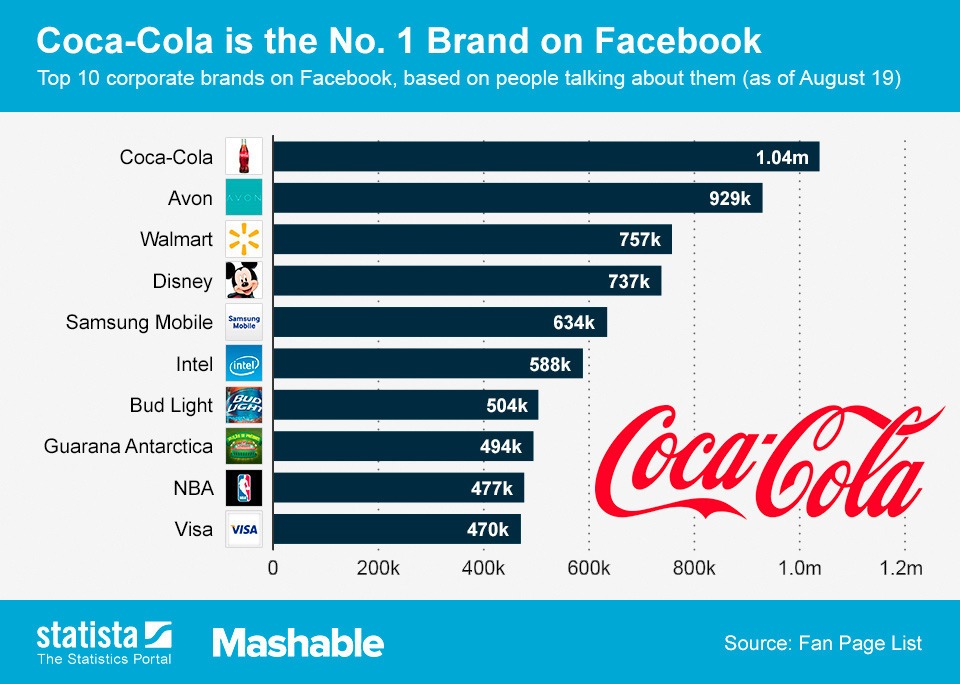

3/ TOP 10 des marques les plus commentées sur Facebook : Coca-Cola se détache…

Même si le tableau ci-dessous publié par le site Mashable.com remonte au mois d’août dernier, on y voit effectivement ressortir les marques Coca-Cola, Disney et Samsung dans le top 5 des marques suscitant le plus de conversations sur le réseau des réseaux.

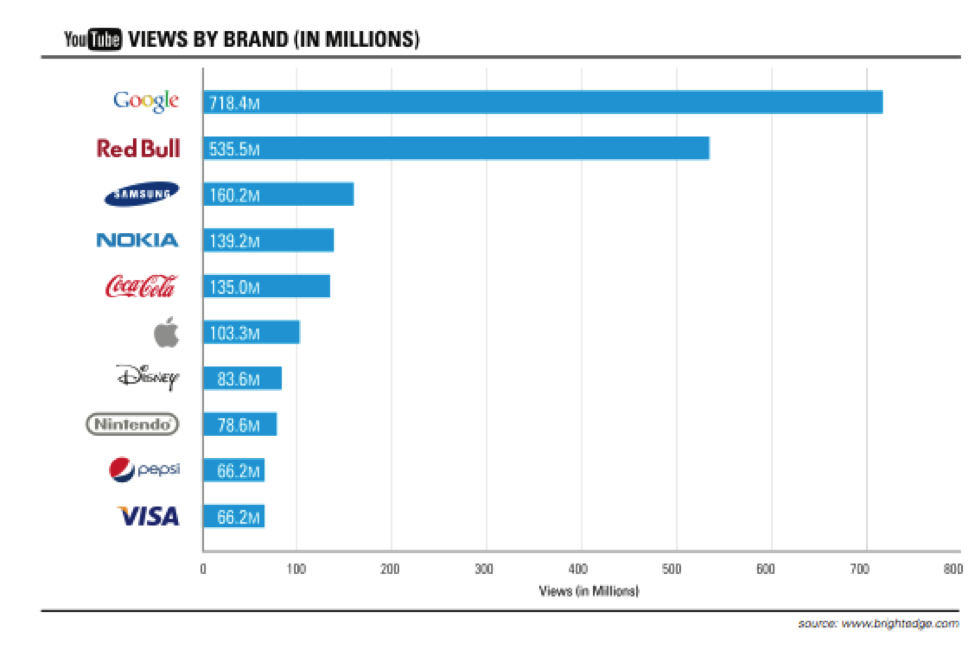

4/ TOP 10 des marques ayant le plus de vues depuis la création de leur chaîne YouTube

Les données consolidées ci-dessous par le site Brightedge.com il y a quelques mois ont encore évolué, mais le classement des marques ayant généré le plus de vues depuis la création de leur chaîne YouTube était alors le suivant…

NB : Google, Samsung, Coca-Cola et Disney ressortent mais également Red Bull bien sûr, non listé par Starcount parmi les meilleurs en 2013.

5/ TOP 10 des marques les plus aimées par les consommateurs…

Dans le mouchoir de poche des « marques les plus aimées par les consommateurs », sur la base de critère émotionnels évalués dans 15 secteurs d’activité largement ouverts à la concurrence (Entertainment, Communication, Distribution…), le cabinet APCO Worldwide distingue 5 marques bénéficiant d’une note supérieure à 73 sur 100 : Disney, Yahoo, Google, Sony et Nestlé. Apple n’arriverait qu’en 8ème position (derrière Auchan ?) :

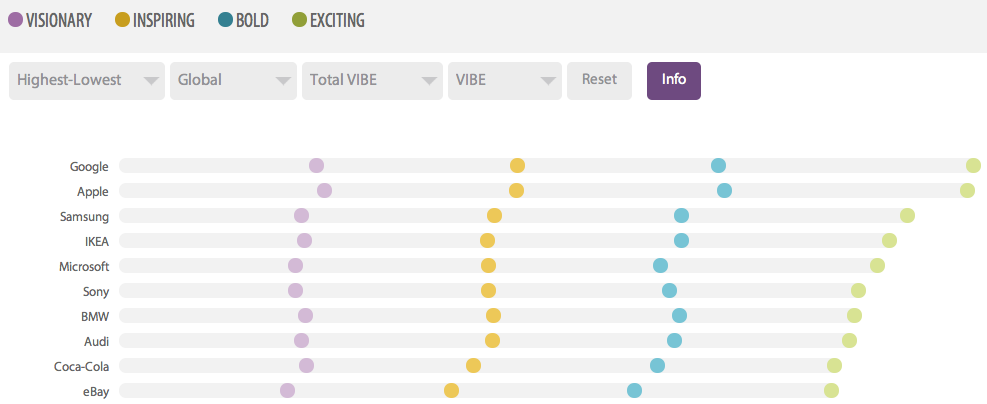

6/ TOP 10 des marques « les plus inspirantes » : Google, Apple et Samsung encore plébiscitées

Chaque année, l’agence Added Value publie un rapport sur la « puissance culturelle » des marques et établit un classement très qualitatif des entreprises qui nouent les liens les plus forts avec leurs clients. A l’aune des critères suivants : « vision », « capacité à inspirer le consommateur », « force » et « attractivité », Google et Apple se détachent nettement devant Samsung et Ikea notamment. Leur image de marque apparaît particulièrement dense et porteuse aux yeux de leurs clients et prospects.

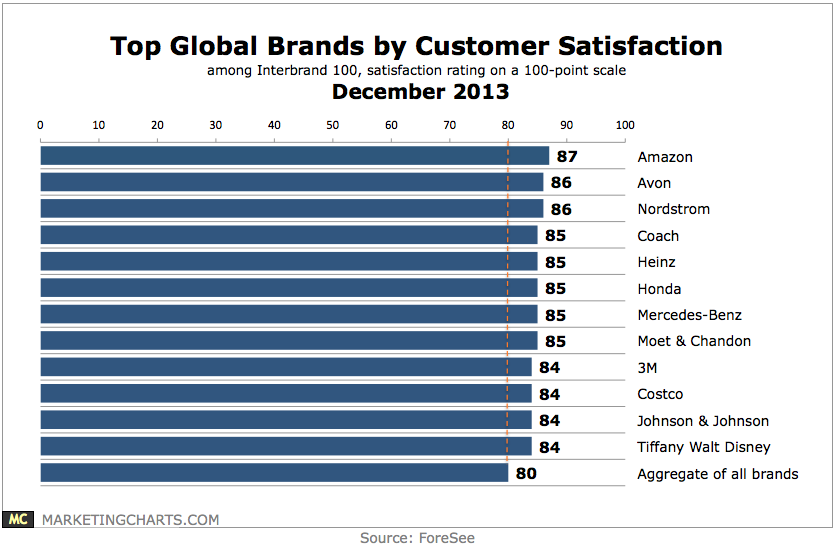

7/ TOP 10 des marques en lesquelles les consommateurs ont le plus confiance

Sur ce registre particulièrement important pour la fidélisation des clients des marques, Interbrand attribue la meilleure note à Amazon, devant Avon, Nordtrom, Coach ou Heinz… Soit des marques qui ont toujours su rester proches de leur client… en faisant de l’exigence en matière de qualité de service leur premier cheval de bataille…

8/ TOP 10 des marques de mode les plus puissantes sur les médias sociaux

Bien représentées avec 3 marques sur 10 dans le top 10 (Louis Vuitton, Chanel et Dior), les griffes françaises ne figurent pas très loin des meilleures en matière d’influence et de nombre d’abonnés sur les réseaux sociaux, dont les championnes sont Michael Kors et Victoria’s secret.

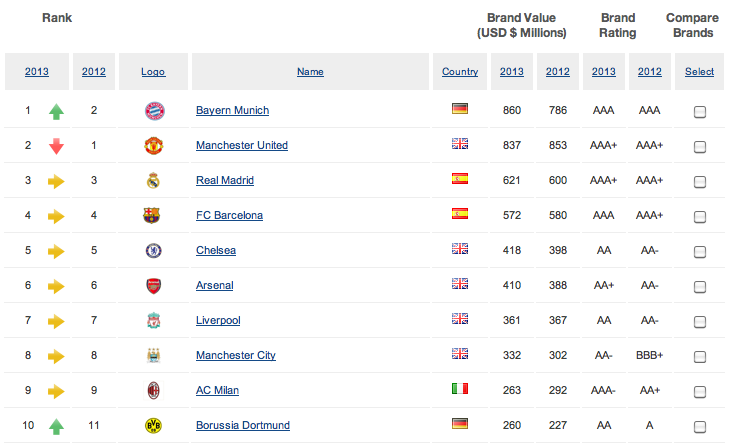

9/ TOP 10 des clubs de football ayant les marques les plus puissantes

Interbrand publie chaque année un classement des clubs disposant des marques les plus intéressantes et les plus puissantes. Dans l’édition 2013, les clubs anglais dominent encore avec 5 représentants dans le top 10, suivis des clubs espagnols et allemands. En tête de liste des marques les plus fortes, après son succès en ligue des Champions, le Bayern de Munich ravit la première place à Manchester United, dont les résultats n’ont pas été au rendez-vous.

10/ TOP 10 des personnalités politiques les plus influentes (= disposant de la plus forte marque personnelle ?)

Forbes a classé les 10 hommes politique dont le pouvoir est aujourd’hui le plus grand. En tête de liste, Vladimir Poutine, très actif ces deux dernières années, expérimenté et disposant d’importants réseaux, devance Barack Obama et le Secrétaire général du parti communiste chinois Xi Jinping.

Néanmoins, on peut parier que pour une reconversion professionnelle (en tant que conférencier par exemple), l’image et le charisme de Barack Obama s’avèreraient sans doute les plus porteurs… Cela étant, de la mesure de l’influence politique à l’évaluation de la valeur d’une marque personnelle, il y a une marge : seule une étude comparée des images de ces dirigeants permettrait d’en avoir le coeur net… et de déterminer lequel possède la « marque » la plus porteuse.

Les enseignements de ces divers classements sont à mon avis de 3 ordres :

> tout d’abord, accorder évidemment une crédibilité relative aux chiffres et valeurs absolues communiqués (notamment en terme de valorisation : le cabinet Brand Z a ainsi livré début 2013 des estimations bien différentes de celles publiées en octobre par Interbrand : voir ici le classement en question ) ;

> Les marques technologiques en pointe (Apple, Google et Samsung) sont présentes dans la plupart des classements, ce qui témoigne bien de leur puissance et leur polyvalence. Néanmoins, Apple est traditionnellement plus discret (notamment sur les réseaux sociaux où il mise sur le « earned media ») que ses concurrents. Les plus grandes marques industrielles et de service, après avoir perdu la tête du classement des marques les plus valorisées (Coca-Cola), rivalisent d’innovations sur les réseaux sociaux, ce qui leur permet notamment de conquérir de nouvelles audiences.

> En dehors du classement Best global brands d’Interbrand et du TOP 10 de Starcount sur les marques les plus actives sur les médias sociaux, j’apprécie plus particulièrement pour ma part le classement Cultural Traction de l’agence Added value, qui donne une mesure particulièrement intéressante car très qualitative de l’image des marques (sur la base de 4 critères bien définis), mesure à partir de laquelle il est toujours intéressant pour les marques en question de pouvoir travailler.

Sources des graphes : 1/ Interbrand & Bloomberg Business Week, 2/ Starcount & Mashable.com, 3/ Mashable.com, 4/ Brightedge.com, 5/ APCO Worldwide, 6/ Added Value, 7/ Interbrand & Foresee, 8/ Starcount, 9/ Interbrand, 10/ Forbes.

")

")

")

")