D’ici quelques jours, avec la publication de l’édition de printemps de son étude mondiale sur le secteur du luxe, le cabinet Bain & Company devrait confirmer les tendances très positives qu’il avait commencé à relever au mois de septembre dernier¹…

D’ici quelques jours, avec la publication de l’édition de printemps de son étude mondiale sur le secteur du luxe, le cabinet Bain & Company devrait confirmer les tendances très positives qu’il avait commencé à relever au mois de septembre dernier¹…

Oui : après une année 2017 qui aura vu le marché mondial du luxe renouer avec la croissance et progresser de 5% en valeur (pour atteindre 1 160 milliards d’euros au total²), la reprise tant attendue du marché, si longue à se dessiner suite à des années de marasme, devrait en effet se confirmer, redonnant le sourire à tous les acteurs de l’industrie.

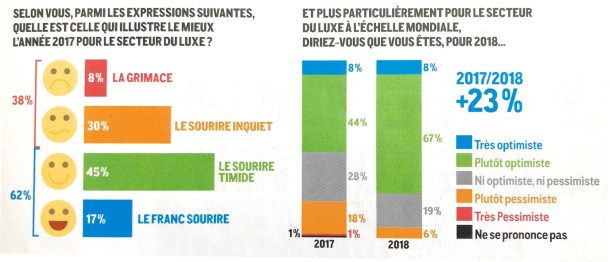

Dès la fin 2017, il faut dire que ce baromètre de la santé du secteur que représente le Luxury Trend Report³, publié par l’Ifop et le magazine Stratégies, pronostiquait déjà une nette amélioration de la situation économique des marchés du luxe, 75% des 277 experts interrogés se disant « optimistes » ou « très optimistes » sur les perspectives du secteur en 2018 (soit une progression de 23% par rapport à leurs projections pour 2017).

Eut égard à la contribution non négligeable du secteur du luxe à la croissance mondiale et aux positions extrêmement avantageuse qu’y occupent les plus grands groupes français, avec leur portefeuille de marques prestigieuses, on ne peut évidemment que saluer un tel redressement, bien boosté par le regain de vigueur des consommateurs chinois et asiatiques il faut le dire, mais également par les très bonnes dispositions de la plupart des grands pays traditionnels du luxe (Japon, Etats-Unis, France, Emirats-Arables Unis, Singapour, Royaume Uni, Honk-Kong…), de nouveau très dynamiques dans leurs achats de produits et services.

Mais faut-il pour autant pavoiser de cette santé retrouvée, et que cache cette reprise en relatif trompe-l’œil ? Derrière les statistiques flatteuses, continuent de subsister des disparités réelles entre les métiers et les diverses activités du luxe. Et le secteur – que l’on aurait grand tort de considérer comme homogène – a beaucoup changé ces dernières années, d’importantes évolutions des usages se faisant jour, tandis que la concurrence du premium est devenue beaucoup plus tangible et qu’une relative « banalisation » guette aujourd’hui les grandes marques, de plus en plus challengées par de nouvelles concurrentes malgré leurs importants efforts de digitalisation et de transformation…

Ainsi, entre digitalisation à marche forcée, personnalisation accrue de l’offre et accélération du rythme des lancements et autres sorties de collections, l’industrie du luxe ne serait-elle pas en train de perdre de son âme et cette part de mystère qui en a fait la rareté ? Et comment concilier disruption, innovation et préservation de la désirabilité des marques de luxe aux yeux des consommateurs, de moins en moins attachés aux valeurs de distinction sociale et à la possession des produits, à l’heure où la valeur d’usage et l’expérience offerte aux consommateurs tendent de plus en plus à s’imposer comme critères de choix et modalités principales de relation avec les marques ?

Tandis que les jeunes générations se détournent de plus en plus du « luxe de papa » et plébiscitent ces nouveaux acteurs qui savent au quotidien leur apporter cette valeur ajoutée expérientielle et relationnelle, on évoquera dans la suite et fin de cet article tout l’intérêt de réinventer les marques de luxe pour les adapter aux besoins évolutifs des nouvelles générations de consommateurs, sans renier pour autant leur identité ni les sacro-saintes notions de rareté et d’exclusivité, constitutives du luxe.

En attendant la suite de cet article à paraître samedi matin, bonne revue de ces nouveaux enjeux marketing et communication. Ceux-ci sont d’autant plus passionnants que par bien des aspects, l’univers du luxe cristallise à lui seul tous les nouveaux enjeux du branding, et la plupart des contraintes et opportunités offertes par des marchés à la fois matures, internationalisés et hautement sensibles aux évolutions macro-économiques et aux nouvelles tendances de consommation.

Une reprise boostée par les marchés asiatiques et un optimisme retrouvé chez les professionnels du luxe

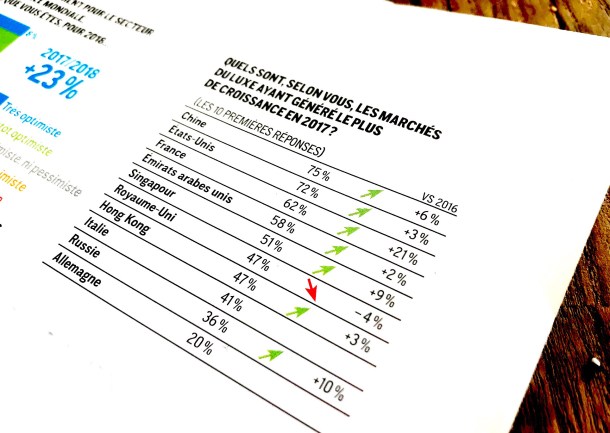

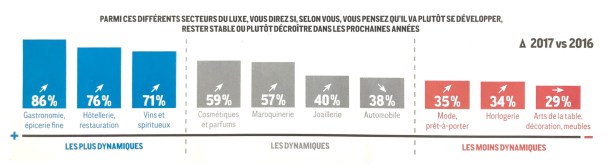

Il suffit de se référer aux infographies ci-dessous issues de l’étude Luxury Trend Report 2017 pour le constater : sur les différents marchés du luxe, il semble bien que la reprise pointe enfin le bout de son nez !

Et le regain de dynamisme des consommateurs asiatiques, en particulier des consommateurs chinois sur leur marché domestique (deuxième marché mondial du luxe voire le premier en valeur), n’y est évidemment pas pour rien.

Après des années de récession, dans la foulée notamment des lois anticorruption de 2012 (qui avaient été adoptées par l’Empire du milieu pour juguler les pratiques les plus douteuses comme les échanges de petits cadeaux entre officiels) et une sévère correction sur les marchés de l’horlogerie et des spiritueux en particulier, ces marchés et tout le secteur sont repartis à la hausse en 2017, comme en témoignent les bons résultats affichés en Chine par les plus grands groupes internationaux du luxe. Et fin 2017, les professionnels étaient 42% à imaginer que le marché chinois repartirait encore à la hausse en 2018, une anticipation bien plus positive que les années précédentes.

Outre la Chine, le Japon et les autres grands pays asiatiques ont également été mieux orientés en 2017, et cette tendance devrait se poursuivre en 2018, comme ne manquera sans doute pas de le confirmer la prochaine édition de l’étude Bain & Company, à paraître début juin.

« Certains marchés comme la Chine se portent beaucoup mieux. Le retour à une Asie dynamique est crucial pour le luxe », commente Stéphane Truchi, président de l’Ifop, co-auteur avec le magazine Stratégies de l’étude Luxury Trend report 2017.

« Mais le bloc des pays traditionnels du luxe est lui aussi en très bonne santé », ajoute-t’il, avant de noter, parmi les marchés du luxe considérés comme « stratégiques », que le continent africain apparaît pour la première fois dans les propos des professionnels interrogés, certes loin derrière la Chine, les Etats-Unis ou le Japon, mais avec 16% de citations tout de même, illustrant bien les nouvelles opportunités dont ce rebond du marché du luxe est également porteur.

Un ciel certes plus dégagé, mais de nouveaux défis et de nouvelles menaces…

C’est sans doute un des principaux mérites de cette étude Luxury Trend Report publiée en décembre dernier : à côté des bonnes nouvelles et de l’embellie annoncée, elle n’esquive pas les « sujets qui fâchent ».

Après avoir mis plusieurs années à sortir de cette phase de récession dont nous venons de parler et dont nous commençons à peine à nous remettre, l’industrie du luxe s’est efforcée de rattraper son retard dans un certains nombre de domaines cruciaux, à commencer par la digitalisation et l’expérience client.

Mais si la plupart des grandes marques on enfin fait le nécessaire dans ces domaines, de nouveaux défis, pas moins importants d’après les professionnels interrogés, se font jour. Et le premier est incontestablement le relatif manque d’appétence des jeunes générations pour le luxe, en tout cas pour le luxe tel qu’on le connaît aujourd’hui, qui menace de peser sur les perspectives de de croissance du secteur si celui-ci n’y remédie pas.

Autre menaces potentielles identifiées par les professionnels : la trop grande exigence de rentabilité à court terme, qui semble être hélas un dénominateur commun à de nombreux acteurs (41% de citation), la trop forte accélération des lancements et des collections (38% de mentions), mais également aujourd’hui la concurrence de plus en plus féroce des marques premium (comme Sandro ou Tara Jarmon, entre autres) qui taillent désormais des croupières aux maisons de luxe les plus prestigieuses et les plus anciennes.

De nouveaux usages et de nouvelles attentes portés par les millenials…

Beaucoup a déjà été dit au sujet des millenials. Et dans un précédent billet (à découvrir ou redécouvrir ici), j’avais notamment décrit leurs attitudes et attentes accrues vis-à-vis des marques.

Pour l’industrie du luxe, les millenials font en quelque sorte figure « d’épouvantails ». Unanimement dépeints comme des générations clés, détenant entre leurs mains l’avenir du secteur (de par leur pouvoir d’achat et leur poids démographique), ils sont à la fois perçus comme source d’opportunités et de menaces par des marques traditionnelles souvent déroutées par leurs pratiques.

Plus forcément prêtes à débourser les sommes folles que leur réclament les plus grandes marques, de plus en plus « déconnectées » dans leurs politiques tarifaires, et plus que jamais porteuses de ce grand changement de paradigme que représente la primauté de l’usage sur la possession, les générations Y et Z démontrent une réelle appétence pour le luxe, mais ne sont plus disposées à en acquérir les produits et services aux prix les plus forts.

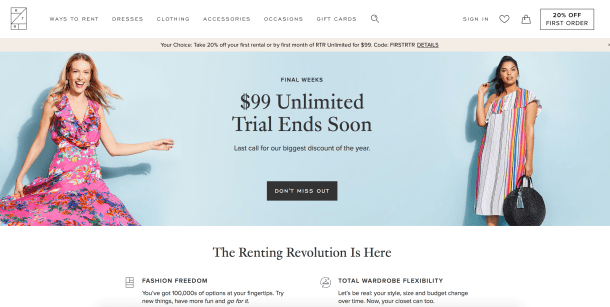

A ce titre, les nouvelles générations sont au coeur du succès fulgurant des marchés de la location et de la vente d’articles de luxe d’occasion, sur lesquels prospèrent des sites spécialisés tels que Rent the runway, Girl Meets Dress, Chic by choice, Armarium, Panoply City ou Instant Luxe.

Dixit Rebecca Robins, global director chez Interbrand et co-auteure de l’ouvrage Meta-luxury, « Désormais, on est davantage attirés par l’accès à un bien que par son acquisition. Il suffit de constater ce qui se passe dans le secteur de la musique ou de la vidéo. Les biens culturels que nous avions l’habitude d’acheter et d’accumuler sont désormais disponibles à la demande sur Spotify et Netflix. D’est dans cette nouvelle économie que les marques doivent désormais évoluer […] Dans cette époque du Moi, on veut s’approprier les produits à la mode immédiatement et non dans un an. Le statut découle de la façon dont nous sommes perçus et la question de savoir si nos possessions ont fait l’objet d’un leasing ou d’un achat est quasiment insignifiante. »

Dixit Rebecca Robins, global director chez Interbrand et co-auteure de l’ouvrage Meta-luxury, « Désormais, on est davantage attirés par l’accès à un bien que par son acquisition. Il suffit de constater ce qui se passe dans le secteur de la musique ou de la vidéo. Les biens culturels que nous avions l’habitude d’acheter et d’accumuler sont désormais disponibles à la demande sur Spotify et Netflix. D’est dans cette nouvelle économie que les marques doivent désormais évoluer […] Dans cette époque du Moi, on veut s’approprier les produits à la mode immédiatement et non dans un an. Le statut découle de la façon dont nous sommes perçus et la question de savoir si nos possessions ont fait l’objet d’un leasing ou d’un achat est quasiment insignifiante. »

Ainsi, « les vêtements loués apportent de la valeur lorsqu’ils sont postés en ligne ou partagés dans les stories sur Instagram ou Snapchat », confirme Rebecca Robins… La primauté de l’usage et de l’expérience vécue avec le produit ou le service plutôt que la satisfaction de la possession et de l’identification sociale et statutaire que représente l’acte d’achat : en résumé, une véritable disruption !

Mais il serait réducteur d’imputer la responsabilité de ce changement de paradigme à la seule fantaisie des millenials. Car l’attitude des marques de luxe, souvent isolées dans leur tour d’ivoire, n’est pas pour rien dans ces évolutions, ainsi que le confirme Emmanuelle Brizay, co-fondatrice du site Panoply. Outre le fait que les sites de location et d’achat de vêtements et accessoires répondent à un réel besoin, car les études confirment par exemple qu’on porte un vêtement 7 fois seulement en moyenne, « l’inflation des prix, considérables ces 20 dernières années, se double d’un autre phénomène : on parle de fast fashion pour Zara et H&M, mais la mode elle aussi multiplie les collections, entre pré-automne-hiver et pré-printemps-été, collection Croisière, etc. Le luxe a ainsi perdu de sa durabilité et tout le monde n’a pas envie de dépenser 2 500 euros pour un bomber brodé Saint-Laurent […] On n’investit plus des milliers d’euros pour une pièce fashion qui n’est pas intemporelle… »

… Et auxquels les nouveaux acteurs du luxe répondent souvent mieux que les marques traditionnelles

Dans ces espaces de l’usage et de la primeur de l’expérience client, laissés en partie vacants par les plus grandes marques, de nouveaux acteurs ont eu l’intelligence de s’insinuer… ou de faire une entrée fracassante.

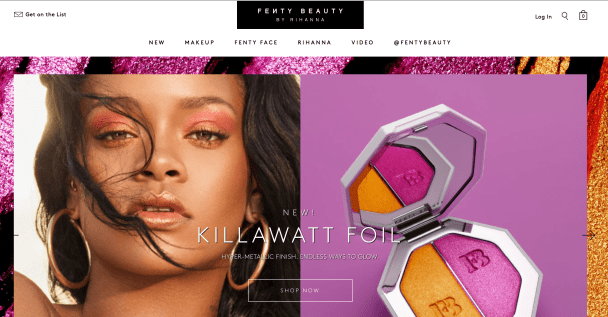

C’est le cas pour toutes ces Indie brands de l’univers de la cosmétique dont j’avais déjà parlé dans cet article. De Glossier, créée par la blogueuse beauté Emily Weiss à Fenty Beauty, lancée avec succès par la chanteuse Rihanna, en passant par Kat von D ou Huda Beauty, ces nouvelles marques des stars de l’influence, à mi-chemin entre marché du luxe et premium sont pour ainsi dire « nativement digitales », mettant en avant une communication léchée conçue pour les réseaux sociaux et en particulier Instagram, où leurs fondatrices comptaient déjà des centaines de milliers ou des millions d’abonnés avant de créer leur marque.

Ainsi, que ces nouvelles marques soient pour ainsi dire des pure players du digital, bâties en quelques mois sur l’influence de leurs fondatrices, ou bien au contraire des marques de niche plus « multicanales », privilégiant le retail et une approche plus personnalisée et artisanale (comme les marques Codage, Sézanne, Everlane ou Maison Martin Morel), ces nouveaux acteurs ont tous en commun une approche disruptive et plus personnalisée du luxe.

Outre la transparence, la traçabilité et l’authenticité de leurs produits, qui en constituent le dénominateur commun, « ce qui réunit également ces nouvelles marques, c’est la collaboration, voire la co-création avec le client » observe Emmanuelle Rigaud-Lacresse, directrice du master Luxury in management de Neoma Business School. « Ces nouvelles marques challengers travaillent en général en réseau et mettent le client au centre de leur développement produit. Les groupes de luxe, au fonctionnement plus classique, sont obligées de se poser des questions. »

Entre digitalisation tous azimuts et primauté de l’expérience client : un nouveau terrain de jeu pour les marques de luxe

Après avoir accusé des années de retard et s’y être mis, pour certaines, avec beaucoup de réticences, les grandes marques de luxe ont mené leur révolution digitale tous azimuts et se sont engagées dans une nouvelle relation avec leurs clients, ainsi que le confirme Déborah Marino, directrice du planning stratégique chez Publicis 133 : « L’industrie a eu un peu de retard au démarrage sur le digital, elle l’a utilisé comme un outil de spectacle mais étonnamment très peu pour connaître ses clients. Après avoir essayé d’être sur tous les points d’interaction – Instagram, Facebook, Twitter, influenceurs – les marques sont à nouveau en quête de cohérence et de storytelling. Depuis deux ans, on constate beaucoup de compétitions sur des plateformes de marque, moins sur des communications pour épater la galerie ».

Outre les Indie brands, dont on vient de parler, de nombreuses nouvelles marques se sont lancées en exploitant ce créneau de l’expérience haut de gamme ou d’exception, partagée ou « augmentée » grâce au digital, auprès de communautés de happy few en quête d’une nouvelle relation au luxe.

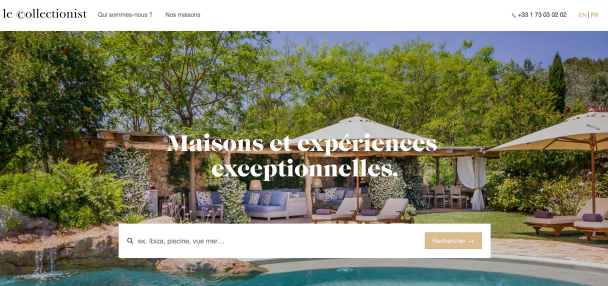

Ainsi The collectionist, le « Airbnb des riches », organise pour ses clients des vacances sur mesure dans des propriétés d’exception. Premium conciergerie offre quant à lui des services de conciergerie haut de gamme à une clientèle exigeante, tandis que Culture secrets permet de participer à des rencontres privilégiées avec des artistes, toujours dans cette optique d’expérience exclusive et unique offerte à un nouveau profil de clientèle.

« L’idée de l’entre soi, du secret, de l’expérience en silence devient ainsi une vraie tendance du luxe » souligne Delphine D., directrice de l’agence Brand image.

4 pistes pour rendre de nouveau le luxe désirable…

Mais après s’être immergées parfois complètement dans la technologie et dans une expérience client augmentée par le tout digital, sur les traces de marques précurseures dans ce domaine, comme Burberry, le risque demeure de galvauder l’idée même de luxe et la part de rêve qui lui est attachée.

En sombrant dans une certaine forme de standardisation, par des contenus stéréotypés ou l’alignement des boutiques en rang d’oignons dans des espaces dépersonnalisés (voir cet article intéressant de Christophe Rolland à ce sujet), et en se laissant gagner de surcroît par les vertiges de la fast fashion… un certain nombre de grandes marques tendent à se banaliser, décevant à la fois leur clientèle traditionnelle et rebutant les consommateurs les plus jeunes.

Cherchant à déterminer comment le secteur du luxe pourrait renouveler son discours à l’heure de la standardisation et des technologies omniprésentes, l’agence de design Brand union s’est employée à imaginer comment redonner cette part d’intrigue et de mystère qui en fait l’essence même, convaincue « que le désir naît nécessairement d’une distance à l’objet ».

Et voici ci-dessous les 4 pistes abordées dans son étude « Le luxe a besoin d’imagination »:

1 – Jouer sur la notion de futur et son mystère

Après avoir largement communiqué sur les notions de temps, d’héritage et de transmission, quelle meilleure idée que de jouer la carte des futurs possibles et de redonner place à l’imaginaire ?

Du cognac Rémy Martin, réalisant un film que les spectateurs ne pourront pas voir avant 2115, à la maison Veuve Cliquot, immergeant 350 de ses bouteilles à 43 mètres de profondeur, dans le but scientifique de les déguster dans 40 ans, la notion de futur est propice à un storytelling riche redonnant leur caractère exclusif aux marques de luxe.

2 – Capitaliser sur la surprise de la synesthésie ou l’association de plusieurs sens

Imaginer une odeur à partir d’une couleur, modifier le goût d’un breuvage au fil d’un spectacle son et lumière… L’association des sens est porteuse de surprises et d’imaginaire, comme l’a bien compris Caran d’Ache, associant le parfum subtil du bois du Tibet à la douceur de ses crayons ou bien encore Martin Margiela, créant des fragrances associées à des lieux bien spécifiques.

3 – Surfer sur les charmes de l’insaisissable instant

Les marques de luxe ont compris depuis un moment l’intérêt de travailler sur les notions d’éphémères et d’instants exceptionnels : la création de séries limitées et de pop up stores jouent évidemment sur ce ressort déjà connu.

Enrichissant encore ce thème, l’agence de voyage Black Tomato joue la surprise de l’inattendu et des moments sur mesure en proposant à ses clients de planter une tente 5 étoiles à l’endroit où ils le souhaitent partout dans le monde (désert, jungle…) pour une expérience à la fois unique et marquante.

4 – Se laisser emporter par la poésie des souvenirs inutiles

Les souvenirs nous offrent matière inépuisable à rêverie, avec des voyages aux pays de notre enfance ou des premières amours, comme le souligne l’agence Brand union. S’attacher à convoquer la poésie surannée de la madeleine de Proust, comme les œuvres d’art ont le pouvoir de le faire, permet de créer une expérience inoubliable et personnalisée.

C’est la démarche de l’artiste Quentin Carnaille, imaginant The last watch, une montre qui ne donne pas l’heure – comme pour arrêter e temps – ou bien la marque Hermès en créant un porte galet à l’utilité toute relative…

…A côté des promesses technologiques et des expériences digitales certes étonnantes mais virtuelles, quoi de plus intelligent en effet que de redonner sa part de rêve et de mystère à l’univers du luxe, tout simplement ?

Notes et légendes :

(1) 16ème édition de l’étude sur le marché mondial des biens personnels de luxe, publiée par le cabinet Bain & Company le 25 octobre 2017.

(2) 1 160 milliards d’euros = valeur totale du marché mondial du luxe en 2017, incluant les produits et les expériences de luxe ; 262 milliards d’euros = valeur (record) du marché mondial des biens personnels de luxe estimée en 2017 également.

(3) Luxury Trend Report 2017 : étude publiée par l’Ifop et le magazine Stratégies en novembre 2017, sur la base d’interviews de 277 professionnels du secteur du luxe.

Crédits photos et illustrations : The BrandNewsBlog 2018, X, DR.