C’est un constat de plus en plus partagé parmi les professionnels du marketing et de la communication : le pilotage de la marque est devenu une activité « multidimensionnelle et complexe ». Du fait de l’extrême sophistication de l’écosystème marketing et faute d’indicateur synthétique pour appréhender globalement le retour sur investissement de leurs actions, beaucoup estiment se trouver démunis au moment d’examiner ou de remettre à plat leur stratégie.

C’est un constat de plus en plus partagé parmi les professionnels du marketing et de la communication : le pilotage de la marque est devenu une activité « multidimensionnelle et complexe ». Du fait de l’extrême sophistication de l’écosystème marketing et faute d’indicateur synthétique pour appréhender globalement le retour sur investissement de leurs actions, beaucoup estiment se trouver démunis au moment d’examiner ou de remettre à plat leur stratégie.

Qu’on en juge par ces résultats de sondages récents : tandis que 56% des responsables marketing et communication considèrent leur entreprise « peu avancée dans la mesure de la performance » ¹, ceux qui évaluent régulièrement leur actions marketing-com’ et disposent d’indicateurs bien définis en la matière n’en sont pas nécessairement satisfaits, au contraire… D’après TNS Sofrès², 42% des annonceurs considèrent que les indicateurs dont ils disposent ne sont pas pertinents !

Un aveu d’impuissance équitablement partagé, puisque des marques B to C aux marques B to B, l’insatisfaction exprimée est la même : 50% des annonceurs B to B pensent que leur mesure de la performance est « inexistante ou peu efficace », d’après une autre étude, de l’Adetem cette fois³.

Comment piloter la marque à l’heure de la mondialisation, de la démultiplication des pôles d’influence et de « l’éclatement » de la relation entre la marque et ses publics ? A quels indicateurs se vouer ? Comment arbitrer entre les différents objectifs de la marque et quels outils privilégier ?

C’est à ces questions, ô combien importantes, que le magazine Stratégies consacrait récemment un intéressant dossier*. Je vous en livre ci-dessous la quintessence, enrichie des apports de quelques experts des KPI et de l’évaluation de la performance des marques sur les médias sociaux notamment**. Chaussez vos jumelles et attrapez la calculette : ce matin, on va parler KPI, ROI, PDM… entre autres ;-)

Les marketeurs et les communicants fâchés avec les indicateurs ?

Ne nous voilons pas la face. Les enquêtes ne laissent d’ailleurs guère de doute sur ce point : pour beaucoup de professionnels et d’annonceurs, la définition et le suivi de KPI (Key Performance Indicators, ou indicateurs de performance) et l’analyse du ROI (Return On Investment) ne sont pas des exercices aussi familiers qu’on pourrait le penser.

Comme le prouvent les résultats de l’Observatoire des KPI publiés à l’automne dernier par l’agence Dufresne Corrigan Scarlett (en partenariat avec l’Union des Annonceurs et l’Adetem), de nombreux professionnels sont conscients de ne pas « être au taquet » sur ces questions, souvent considérées comme « rébarbatives » ou/et chronophages. 13% des annonceurs avouent même sous cape ne procéder à aucune analyse de la performance ou du ROI de leurs actions¹…

La première raison de ces réticences demeure d’abord culturelle (pour 80% des responsables interrogés). Mais le manque de temps et de formation des équipes (pour 70% des répondants) et le déficit d’expertise dans l’identification et le monitoring des indicateurs (20%) sont également pointés du doigt, au titre des freins à surmonter.

Confrontés à des marchés de plus en plus mondialisés, à des parcours de consommation rendus de plus en plus imprévisibles par la révolution du digital et l’explosion du web 2.0 en particulier, les professionnels (y compris les plus aguerris à l’évaluation des actions) s’interrogent sur leurs outils de mesure et leur capacité à anticiper l’évolution des attentes leurs publics.

Un pilotage de plus en plus complexe et multidimensionnel…

Pour faire face à cette complexité croissante, marketeurs et communicants expriment presque tous le besoin d’expérimenter de nouveaux leviers de compréhension et de nouvelles méthodologies. Mais ils sont aussi de plus en plus nombreux à éprouver la nécessité de s’élever vers une vision synthétique et prospective, au-delà du suivi de leurs différents objectifs et des indicateurs correspondants.

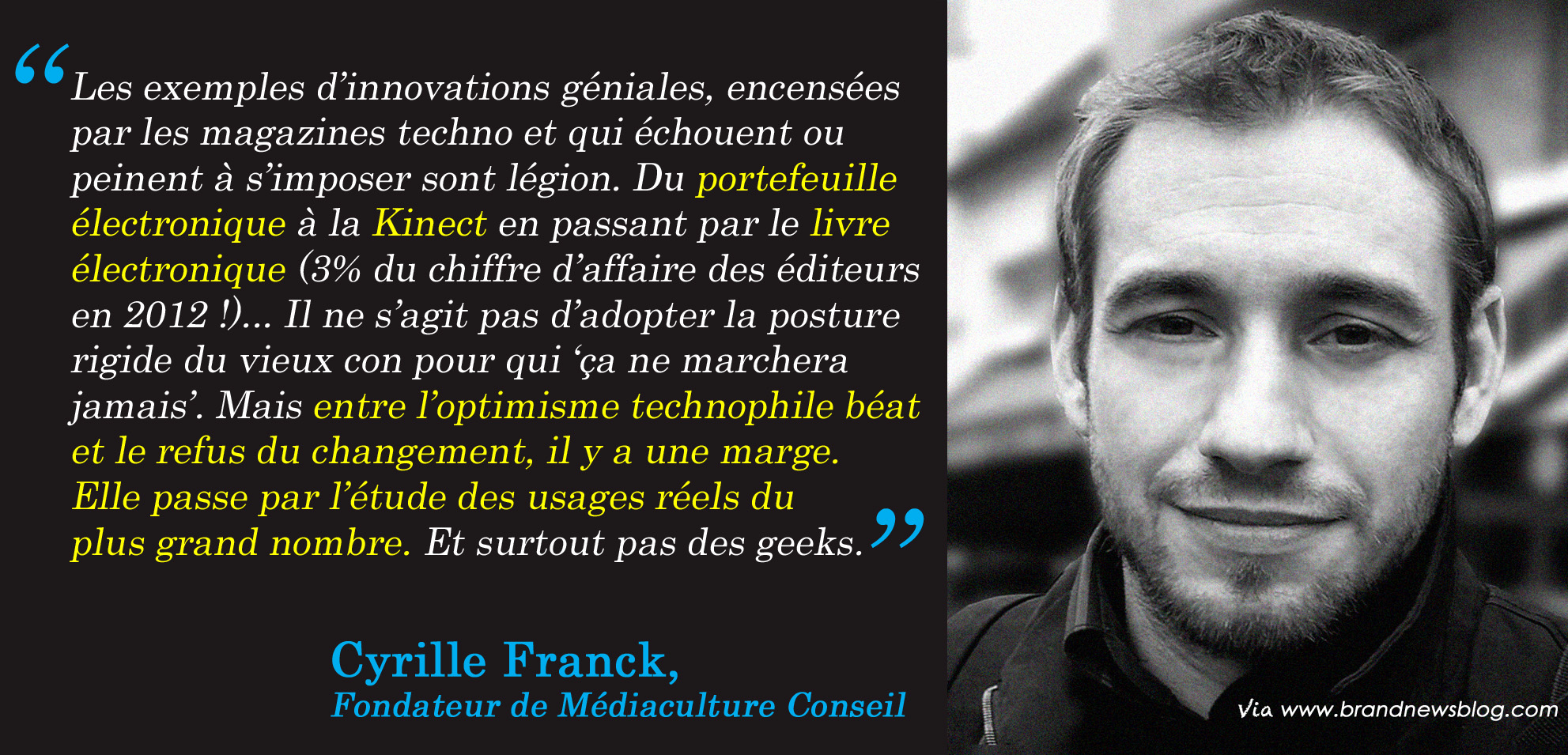

Ligne de fracture entre les « anciens » et les « modernes », sur ces considérations de pilotage de marque notamment, le développement sans précédent du digital s’est accompagné de l’irruption d’un lot impressionnant de nouveaux indicateurs. Mais il a également fait naître une nouvelle doxa. Celle de la mesure absolue et sans limite, en temps réel, de toutes les dimensions de la relation client et de la performance des actions marketing.

Or comme le résume Bertrand Espitalier, directeur du développement et de la communication de l’agence Le Fil : « La bonne nouvelle avec le digital, c’est certes qu’on peut tout mesurer. Mais la mauvaise, c’est aussi que l’on peut tout mesurer »… Et s’encombrer, au gré des remontées d’informations, d’une masse de données peu utiles et d’indicateurs pas toujours pertinents au regard de la stratégie de l’entreprise.

Ainsi, entre les indicateurs traditionnels relevant directement du business ou de la gestion de l’image (chiffre d’affaires, part de marché, nombre/proportion de nouveaux clients, points d’image ou de notoriété…) et les nouveaux indicateurs digitaux servant par exemple à mesurer le taux de clic, le nombre de leads ou le taux d’engagement des internautes vis-à-vis de la marque… les professionnels se retrouvent parfois noyés. Avec la nette impression de ne plus trop savoir à quels saints se vouer.

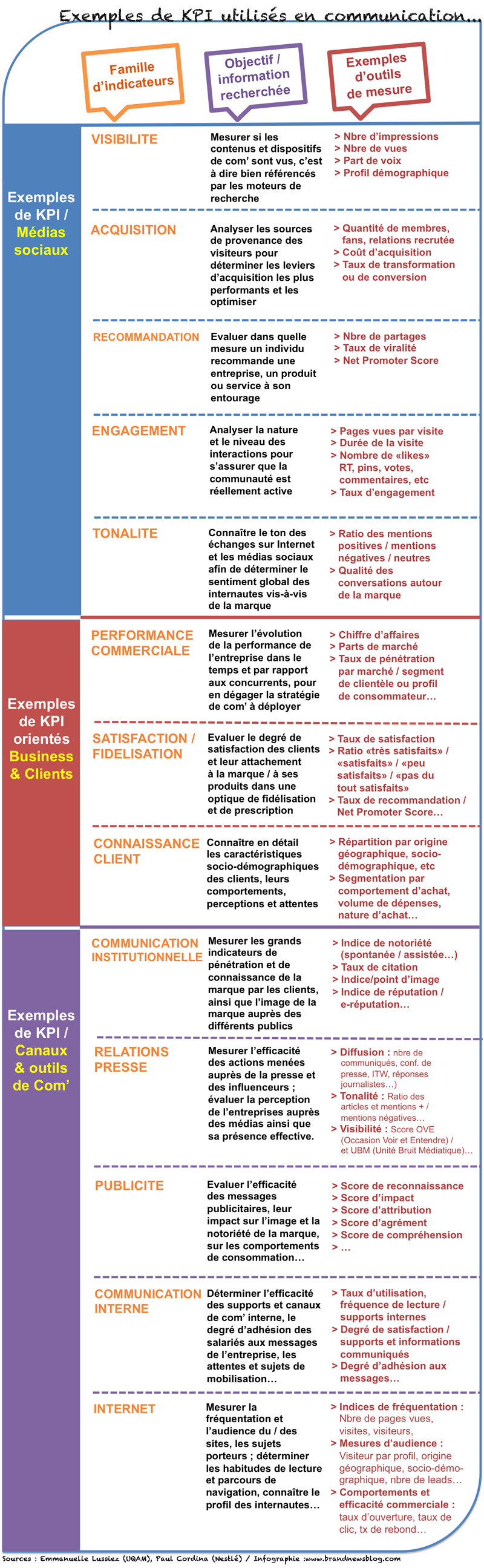

Pour mémoire, je vous propose ci-dessous une typologie des grandes familles d’indicateurs les plus couramment utilisées. A vrai dire, il en existait déjà une très large palette pour chacun des champs de la communication et du marketing (communication institutionnelle, relations publiques et relations presse, com’ interne, publicité, com’ financière et évènementiel, etc). L’essor du digital et des médias sociaux, par lequels je commence le tableau ci-dessous, n’a fait qu’ajouter à cette tendance inflationniste :

Des indicateurs de plus en plus nombreux, mais toujours la même recette pour mesurer l’efficacité des actions : savoir ce qu’on veut évaluer et dans quel objectif…

La recommandation peut paraître basique voire triviale, elle n’en est pas moins confirmée par l’expérience : plus la complexité augmente (et le nombre d’outils de mesure possibles), plus il est important d’avoir une idée claire de ce que l’on recherche et de ce que l’on veut mesurer. Au diable la dictacture de la data et les illusions d’un « pilotage automatique » de la marque, fondé sur une batterie d’algorithmes. S’il est toujours intéressant de marier des indicateurs de court terme avec des objectifs et indicateurs de moyen-long termes, chaque professionnel gagnera à développer sa propre vision de la marque pour définir les outils de mesure qui lui paraissent les plus adaptés à ses besoins.

Et tandis que deux écoles semblent de plus en plus s’affronter sur le terrain de l’évaluation (entre les partisans d’une approche réactive et « adaptative » du brand management, capitalisant sur un pilotage « en temps réel » de la marque et les tenants d’une approche plus traditionnelle, privilégiant la maîtrise de quelques grands indicateurs, comme le point d’image ou la part de marché…), les résultats probants obtenus par certaines marques plaident clairement en faveur du pragmatisme…

Pour ces dernières en effet, peu importe la méthode et les outils retenus, pourvu que ceux-ci reflètent une véritable orientation stratégique et des priorités bien définies. A l’heure de l’incertitude et de la gestion de données complexes, il importe surtout de faire des choix, comme en témoignent la plupart des opérationnels interviewés par le magazine Stratégies.

Des KPI à s’approprier ou à réinventer au besoin, en les mettant au service de sa stratégie…

Ainsi pour Jérôme François, directeur général communication consommateurs de Nestlé, « le fait de fixer des directions est devenu plus essentiel que jamais. Quant à la fréquence du suivi, elle reste fonction des objectifs à atteindre ». Si la sélection des bons indicateurs apparaît à 60% des annonceurs comme le principal défi à relever pour mesurer l’efficacité marketing, la prise de recul et le fait de s’accorder le temps de l’analyse apparaissent souvent comme des préalables à la réussite de cet exercice et à la définition d’une véritable « vision » marketing.

« Cette vision, c’est en effet la garantie d’un pilotage plus serein, plus sûr, dépollué des secousses aléatoires » confirme Marc Meuer, qui a quant à lui opté pour la définition d’un noyau d’indicateurs clés de performance pour toute la durée de son plan stratégique. Mais en bon pragmatique, le directeur marketing de Volkswagen France ne ferme aucune porte: « Avoir une vision sur le long terme et un noyau restreint d’indicateurs n’empêche pas d’exploiter une multitude d’outils. Sous les dix KPI clés, qui encadrent le pilotage de marque au niveau mondial, nous suivons une petite trentaine de sous-indicateurs (…) déclinables par pays et qui actionnent eux-mêmes des dizaines d’autres KPI. »

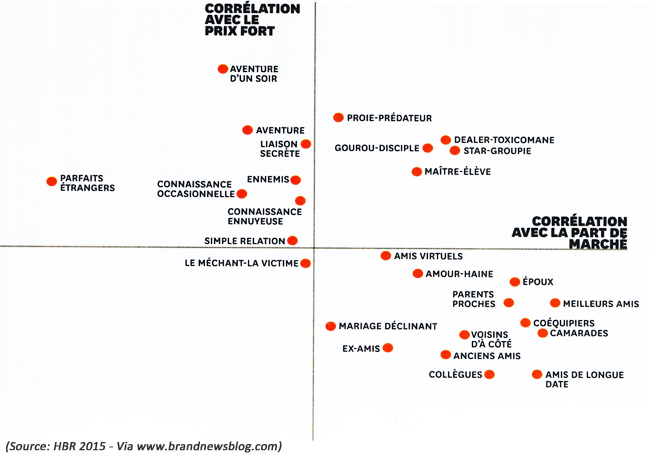

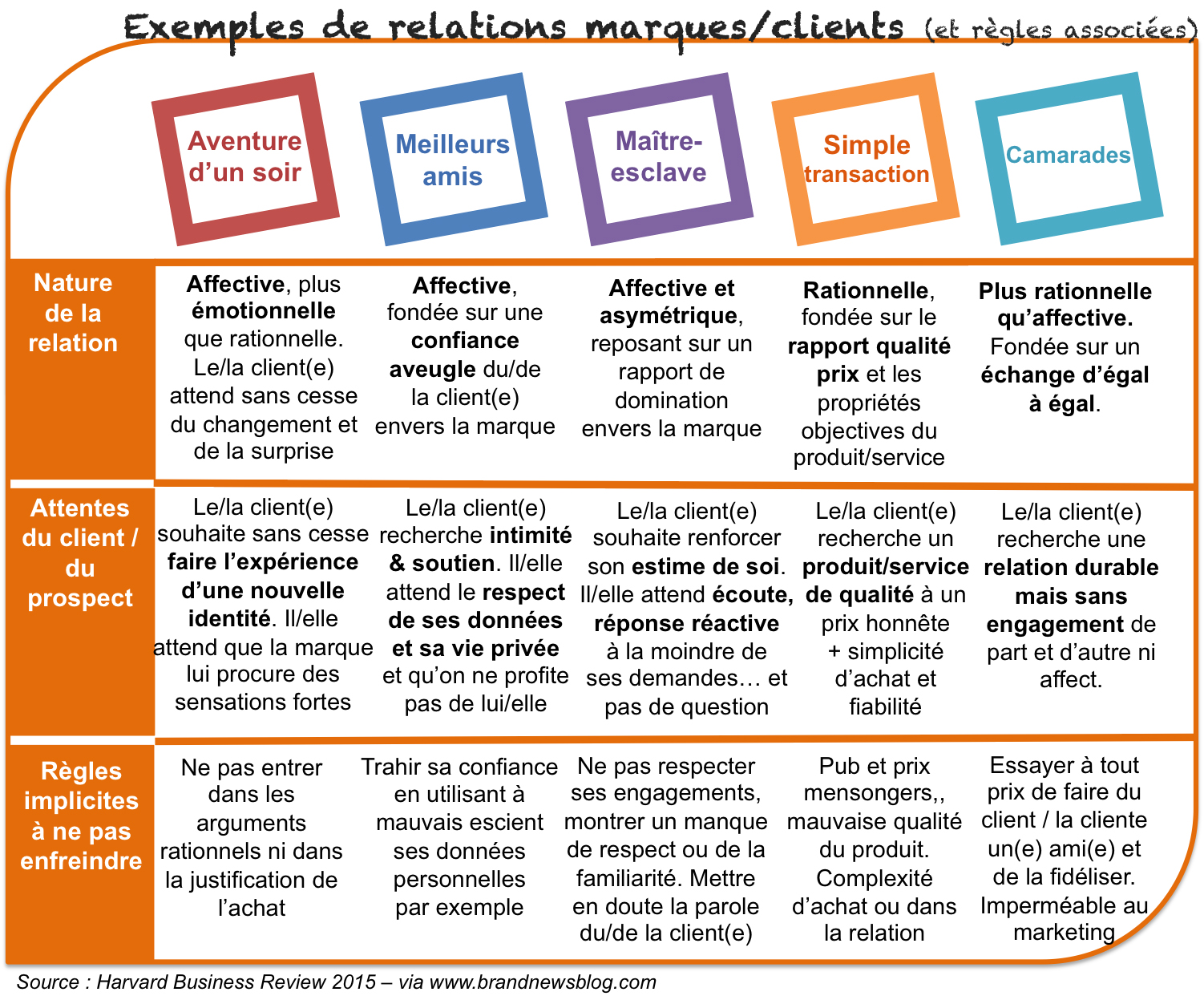

On le voit, pour une bonne gestion de la mesure, rien de tel qu’un retour aux fondamentaux, mais à condition de savoir aussi ôter ses œillères au besoin ! Sans oublier qu’à défaut d’indicateurs adéquats, il est tout à fait possible (et même indiqué !) de les construire sur-mesure. Ainsi, pour faire écho à mon billet de la semaine dernière, si un objectif important pour la marque est de faire évoluer la relation qui la relie à une partie de son public, les facteurs clés de succès et les indicateurs correspondants à mettre en oeuvre seront à coup sûr très spécifiques.

Ils devront refléter, le plus fidèlement et le plus régulièrement possible, l’évolution de cette relation dans le temps, au moyen des retours qualitatifs ou quantitatifs recueillis auprès des clients. On le voit, quand il n’existe pas d’indicateur idéal, il est toujours possible d’en adapter ou d’en « réinventer » un de plus performant. L’important étant in fine de le suivre de manière cohérente et constante dans le temps… quitte à le corriger et le réaménager si la mesure remontée ne correspond pas aux besoins de votre évaluation ! :)

Notes et légendes :

(1) Observatoire des KPI (première édition, octobre 2014) réalisé par l’agence Dufresne Corrigan Scarlett (en partenariat avec l’Union des Annonceurs et l’Adetem).

(2) Etude TNS Sofres réalisée en 2013 pour le compte du Club des annonceurs

(3) Etude de l’Adetem, automne 2014

* Dossier « Pilotage de marque : comprendre pour anticiper », par Muriel Jaouën – Stratégies n°1798, 22 janvier 2015

** Paul Cordina (Chef de produit CRM et Digital chez Nestlé, auteur de « Les marques et les réseaux sociaux ») et Emmanuelle Lussiez (UQAM))

Crédit photos : 123RF, X, DR / Infographie : TheBrandNewsBlog 2015