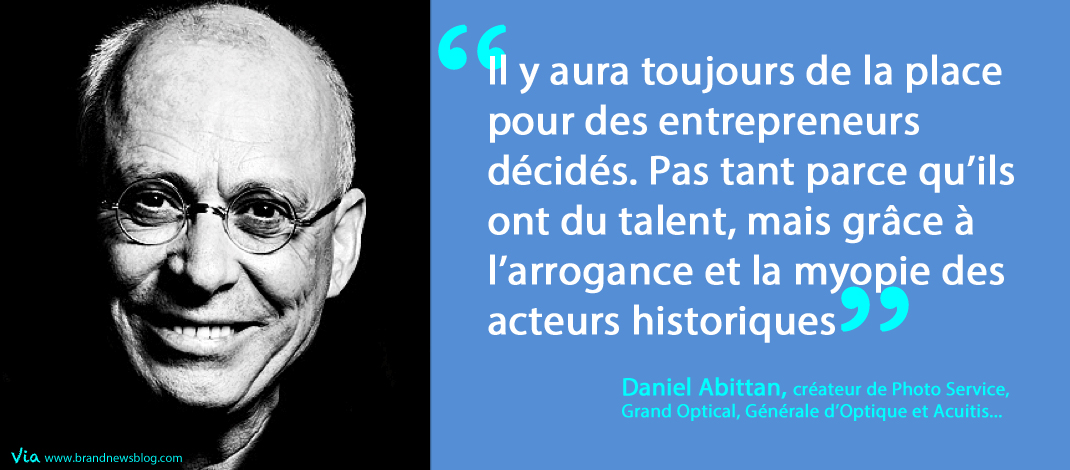

C’est Daniel Abittan, le créateur des concepts Photo Service, Grand Optical, Générale d’Optique et Acuitis qui l’écrit dans la préface de l’excellent « La révolution du Low Cost » (de J.P. Tréguer) : « On ne comprend rien au modèle low cost si l’on pense qu’il suffit de baisser les prix pour devenir un lowcosteur ».

De fait, si le discours publicitaire dominant place de plus en plus l’argument prix au coeur des propositions faites aux consommateurs, le modèle low cost, comme le montre très bien Jean-Paul Tréguer, ne peut se réduire uniquement à la promesse et la mise en oeuvre de prix bas. En cela, il se différencie fondamentalement du discount, dans la mesure où la démarche low cost consiste avant tout à « remettre le client au centre » de l’activité, en repensant toute la chaîne de valeur sur un marché donné et en s’appuyant sur des innovations de rupture.

Ce faisant, il s’agit de passer d’une logique de société (= maximiser le profit, comme le font les leaders sur des marchés faiblement concurrentiels) à une logique client, dont le but est de maximiser sa satisfaction. Bref, être « plus professionnels que les concurrents existants », en définitive.

Qu’on évoque les success stories de Free Mobile, d’HôtelF1 (ex Formule 1) ou bien de Dacia (comme celles de Ryanair, Ikea ou Zara…), les ressorts de la réussite sont toujours les mêmes:

- connaissance fine des attentes des consommateurs, en se focalisant sur leurs besoins primaires (=> « back to basics ») ;

- analyse et déconstruction de l’offre des concurrents pour l’expurger de tout ce qui n’apparaît pas comme indispensable => produit/service simple et promesse simple (=> « KISS : Keep It Simple and Stupid », comme disent les anglo-saxons) ;

- segmentation fine des cibles : les acteurs low cost ne cherchent pas à plaire à tout le monde et se concentrent prioritairement sur la cible la plus large et la plus aisément accessible (=> besoin de déploiement de masse, pour pouvoir industrialiser et rentabiliser l’offre).

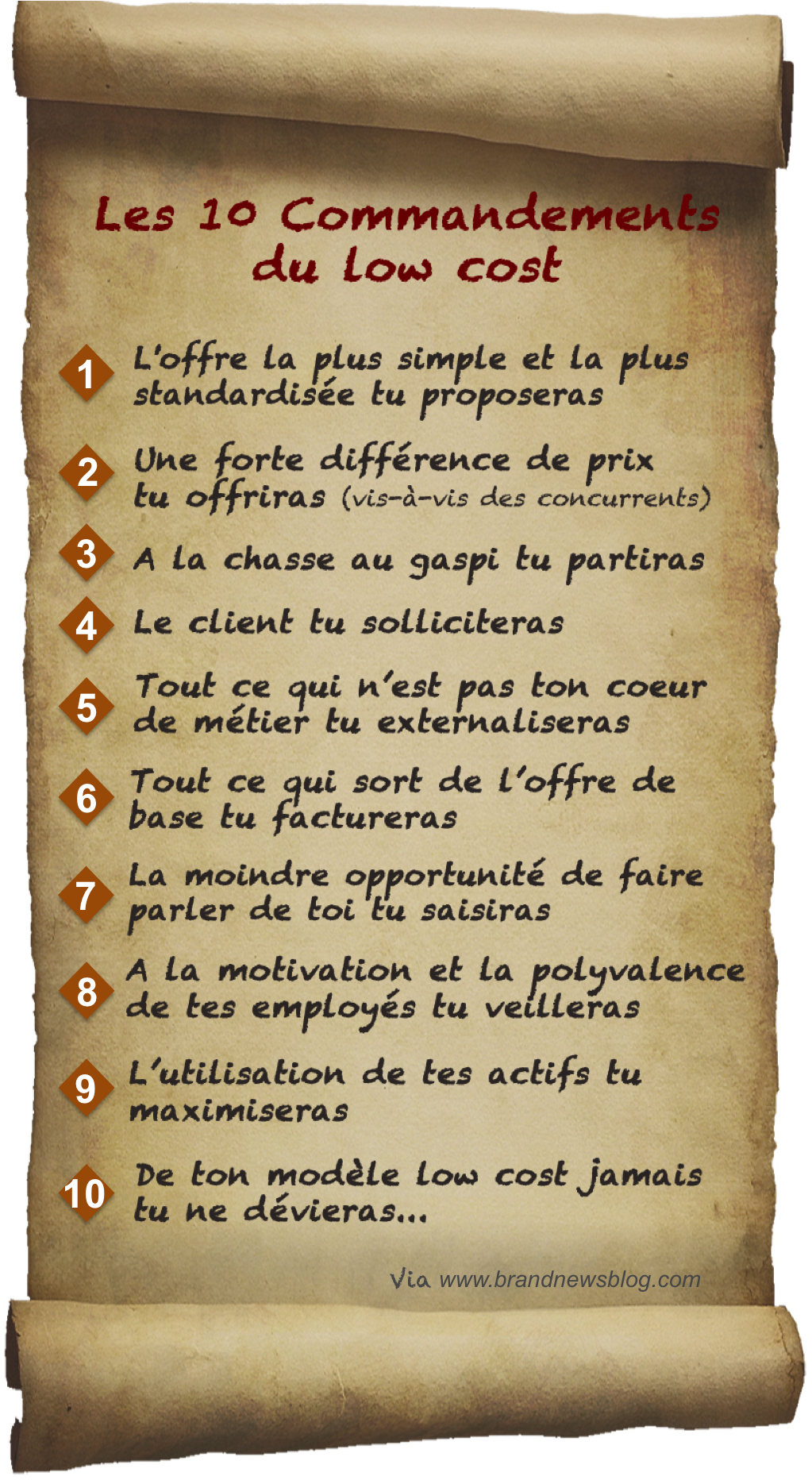

Sur la base de l’ouvrage passionnant de Jean-Paul Tréguer, je vous propose donc de découvrir ci-dessous les « 10 commandements du low-cost », une recette qui vous permettra, je l’espère, de mieux appréhender ce business model et les secrets des entreprises low cost qui réussissent…

1 – L’offre la plus simple et la plus standardisée tu proposeras

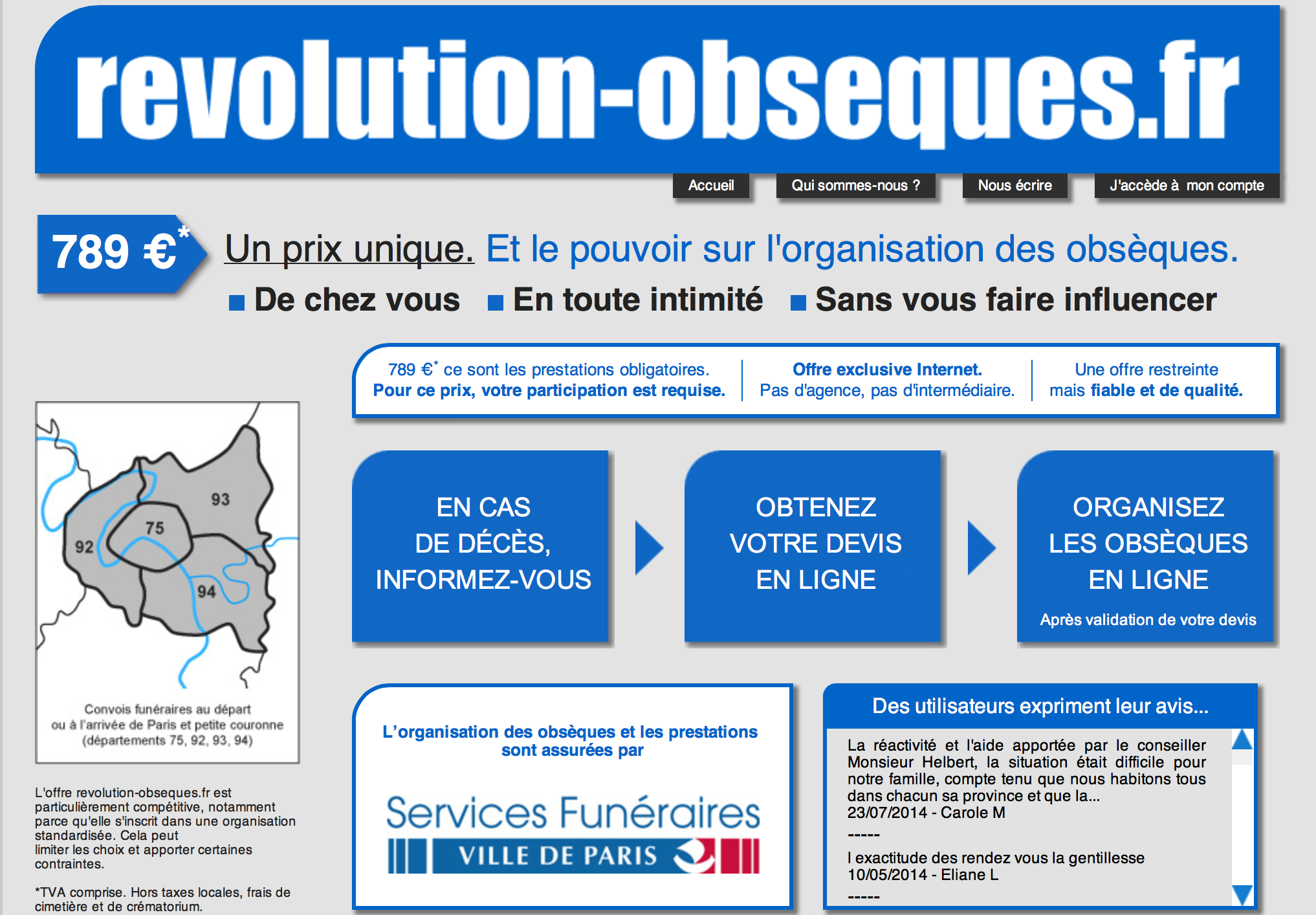

La première démarche de tout bon lowcoster repose sur l’analyse et la « déconstruction » de l’offre existante sur le marché qu’il souhaite « attaquer ». Les questions à se poser sont les suivantes : quelles sont les fonctions essentielles et non négociables dont les consommateurs ne peuvent se passer au moment d’acheter un produit / service ? Qu’est-ce qui au contraire n’est pas essentiel et peut/doit être éliminé dans l’optique de diminuer les coûts ? Comment faciliter la décision d’achat et simplifier au maximum l’expérience du produit / du service désiré ? Souvent, le bon mix simplicité – prix – innovation passe par l’utilisation extensive d’Internet ou de fonctionnalités digitales, qui vont à la fois simplifier la vie du consommateur et viabiliser / sécuriser son achat. Mais l’innovation de « rupture » peut aussi reposer sur d’autres aspects, comme la pratique du yield management largement utilisée dans l’aérien, ou bien dans l’ergonomie des lieux de vente, pensés pour faciliter les achats ou accélérer le traitement des commandes par exemple. Avec les hôtels F1 (ex Formule 1), Accor a par exemple concrétisé en son temps 3 innovations majeures : 1) une conception d’hôtels totalement révolutionnaire, construits à partir de panneaux préfabriqués (permettant un assemblage et une ouverture des hôtels dans un délai record de quelques semaines seulement. 2) une réception automatisée, avec des distributeurs de chambres disponibles 24 heures sur 24, permettant d’abaisser les coûts tout en simplifiant l’accès des hôtels pour les clients ; enfin 3) une chambre fonctionnelle et remarquablement optimisée de 9 m2, mais ne comportant ni salle de bain ni toilettes (1 seul bloc douches et WC disponible en bout de couloir, à raison d’un bloc pour 4 chambres, avec l’originalité d’un nettoyage automatique de ces parties communes, supprimant là encore des coûts). on pourrait citer de nombreux autres exemples, tant l’inventivité des low cost est forte pour à la fois simplifier l’offre et en réduite le prix pour les consommateurs…

2 – Une forte différence de prix tu offriras

C’est un des éléments les plus importants de la stratégie low cost (mais pas le seul, comme on vient de le dire). Jean-Paul Tréguer appelle cela « la recherche du chiffre magique » : à savoir, proposer un prix tellement bas qu’il amène les consommateurs à remettre en cause leurs habitudes et à casser les fidélités existantes avec leurs prestataires. Pour ce faire, un différentiel de prix au moins égal à 50 % est souhaitable pour maximiser l’impact de l’offre low cost. Ce « chiffre magique », c’est par exemple le forfait à deux euros mis en avant par Free Mobile au moment de son lancement. Ou bien le vol Paris-Barcelone à 10 euros proposé aussi bien par Ryanair qu’Easy Jet… C’est la voiture à 5 000 euros imaginée par Louis Schweitzer, le P-DG de Renault, et concrétisé par le lancement de la Logan. Ce sont aussi les prix des meubles Ikea dont l’étiquette affiche une décote de moins 20 à moins70 % par rapport aux meubles proposés par la concurrence. Bref, une offre imparable et qui marque un « avant » et un « après » sur chacun des marchés considérés, l’arrivée du lowcoster bouleversant tout.

3 – A la chasse au gaspi tu partiras

La frugalité du consommateur, sur laquelle repose en partie le modèle low cost, trouve son écho ou son reflet dans la frugalité exemplaire dont la marque low cost fait elle-même preuve en matière de structure organisationnelle et de coûts de fonctionnement. A savoir : comme ils partent d’une feuille blanche en termes de charge, les acteurs low cost font preuve d’une auto-discipline draconienne en matière de sièges sociaux, de salaires des dirigeants et des cadres, de structures hiérarchiques, de lieux d’implantation et autres voitures de fonction et avantages divers… L’ADN low cost constitue à ce niveau un garde fou indispensable par rapport aux dérives et dérapages observables chez certains concurrents « installés ». Flagrante est à ce niveau la différence d’image et de symbole renvoyée par les sièges sociaux en particulier : tandis que certaines compagnies ont élu domicile dans les beaux quartiers des capitales européennes, le siège de la 4ème compagnie européenne Easy Jet est un modeste hangar, employé précédemment pour l’entretien des avions, sur l’aéroport de Luton… Econome d’un bout à l’autre de la chaîne de la valeur, les low cost surveillent aussi bien le coût de la matière première ou de la construction (comme pour les HôtelF1, dont la structure en panneaux préfabriqués en usine leur permet d’être assemblés sur le lieu d’implantation en 8 à 9 semaines seulement pour un coût 2 à 3 fois inférieur à la construction d’un hôtel classique), que les investissements en communication. Dans l’alimentaire par exemple, tandis qu’Aldi a dépensé 1,4 millions d’euros dans sa communication nationale en 2012, Leader Price en a consommé 5,8 millions, Netto 28,7 millions, Lidl 44 et Dia 50 millions d’euros… Des « petites » rivières qui font ensuite les grands fleuves.

4 – Le client tu solliciteras

Tout est bon pour tenir la promesse des prix bas. Y-compris (et surtout) s’il s’agit de mettre à contribution les clients pour prendre eux mêmes en charge une partie de la prestation. Derrière Ikea, les autres lowcosters de l’ameublement ont tous adopté cette approche : non content de devoir déjà monter le meuble qu’il a acheté, le client se sert directement dans le stock et transporte le produit chez lui. Cela fait partie du deal. Idem chez Electro Dépôt, où les clients doivent prendre en charge la manutention de leur achat, sauf si le produit est placé en hauteur dans le rayon : dans ce cas seulement, le vendeur donnera un coup de main en sortant l’échelle. Il est aussi recommandé chez Electro Dépôt d’avoir choisi au préalable l’équipement qu’on souhaite acheter, car les vendeurs ont pour consigne de ne pas passer plus de cinq minutes avec chaque client. Autre exemple, chez Beauty Bubble, une très innovante enseigne de salons de coiffure « ouverts » implantés sous des bulles dans des lieux de passage (gares…) il est demandé aux clients et clientes, en contrepartie du prix très modique de la coupe, de s’être au prélable lavés les cheveux, car il n’y a pas de point d’eau dans le salon. Même principe du self-made chez Mikit ou Maisons Castor (construction de maison), chez Waterair ou avec la marque low cost de déménagement Déménager seul : le principe est que le consommateur monte lui même sa maison, sa piscine ou réalise la plus grosse partie de son déménagement…

5 – Tout ce qui n’est pas ton coeur de métier tu externaliseras

Business model hors norme, le low cost « externalise ce que généralement les majors intègrent« . Sur la base de la réflexion initiale sur la déconstruction de l’offre et de l’analyse de la valeur ajoutée, les lowcosters ont en effet tendance à déporter vers des fournisseurs « toutes les prestations qui ne sont pas centrales » et à externaliser ainsi les charges et les frais de structure correspondants.

Par exemple, les low cost externalisent le plus souvent : le recrutement de leur personnel ou de certaines catégories de personnel, la formation des équipes, l’entretien des surface de vente ou des appareils, un certain nombre de services (les services au sol pour les compagnies aériennes)… Après avoir commencé à délocaliser (dès 1961) sa production dans des pays comme la Pologne à l’époque, Ikea par exemple a développé une politique de sous-traitance systématique dans les pays à bas coût de main d’oeuvre : la majeure partie de ses 1 500 fournisseurs y étant implantés (30 à 50% des produits Ikea viennent aujourd’hui du continent asiatique). Cette externalisation est moins connue (et décriée) pour Ikea que que la fast fashion organisée par les géants du prêt-à-porter (Zara, H&M...). Elle n’en est pas moins réelle. Idem pour Dacia par exemple, dont le taux d’externalisation vers des fournisseurs est connu pour être le plus élevé du marché : 80% de la valeur de la Logan, par exemple, étant sous-traité.

6 – Tout ce qui sort de l’offre de base tu factureras

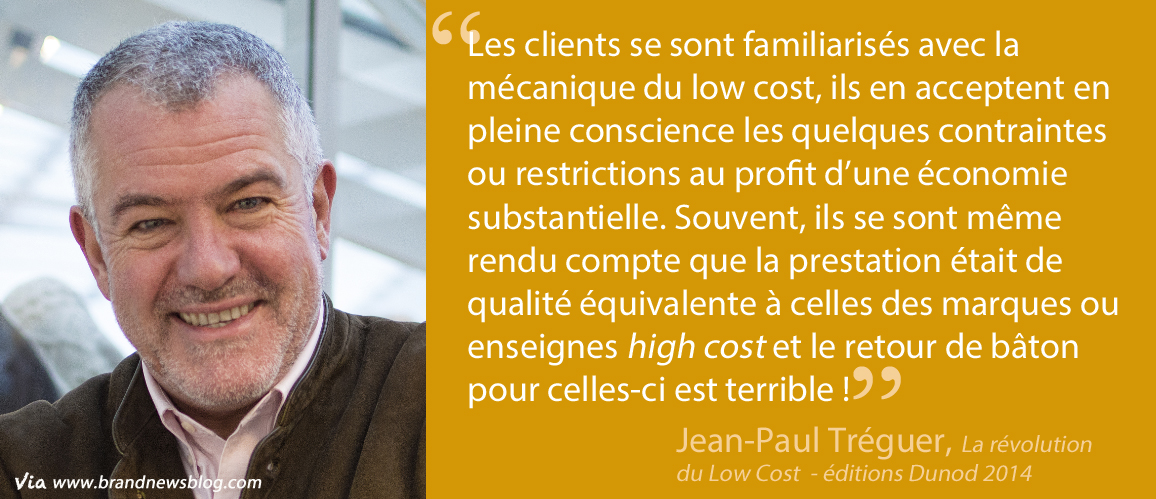

On l’a tous vécus, en achetant des produits ou services low cost : dès que l’on demande une fonctionnalité non incluse dans l’offre basique, il faut nécessairement acquitter un supplément… Mais cette contrainte est psychologiquement acceptée par les consommateurs, en contrepartie du prix bas et de la qualité de la prestation de base. De ce point de vue, rappelle Jean-Paul Tréguer, « les low cost sont l’antithèse de la culture du tout gratuit ». C’est Easy Jet, qui propose désormais une option payante qui permet de modifier son vol à tout moment ou Ryanair, dont les prestations complémentaires sont facturées au prix fort. Mais les clients s’adaptent : on notera ainsi que chez Ryanair, après tous les messages répétés par son P-DG sur les bagages (dont « Ryanair ne veut plus »), seulement 30% des clients aujourd’hui payent pour des bagages en soute, les 70% restants ayant bien intégré cette contrainte et ne souhaitant pas payer pour cette prestation.

7 – La moindre opportunité de faire parler de toi tu saisiras

Cela n’est sans doute pas assez connu ou reconnu (j’en parlerai dans un prochain post) : les lowcosters excellent dans l’art de faire parler d’eux gratuitement. Et cette réussite (tout d’abord médiatique) s’explique par 2 facteurs conjoints : d’une part, 1) une réelle appétence des médias pour les nouveaux business models et leurs principaux représentants. Le temps du « low cost honteux » semble en effet définitivement révolu, d’une part, parce que les low costers sont progressivement devenus des chantres de la défense du pouvoir d’achat et permettent aux consommateurs de réelles économies (par exemple grâce à Free Mobile : une baisse significative et mesurable des prix du mobile en France et une augmentation correspondante estimée à 7 euros par mois du pouvoir d’achat des Français, d’après 60 millions de consommateurs). D’autre part, parce que comme je l’ai indiqué, les low cost sont majoritairement des sociétés innovantes, qui arrivent avec des idées et principes nouveaux susceptibles de déstabiliser un marché, ce qui intéresse naturellement les médias. 2) les créateurs des low cost sont généralement des personnages charismatiques, comme Charles Beigbeder ou Xavier Niel, qui ne dédaignent pas la provocation vis-à-vis des acteurs installés et adoptent volontiers une stratégie de communication très offensive, soulignant les différences et avantages de leur offre par rapport à celles de leurs concurrents. On se souviendra de la désormais célèbre conférence de presse du 10 janvier 2012 au cours de laquelle le P-DG de Free annonça l’offre et les tarifs qui allait révolutionner la téléphonie mobile. Mais les patrons de Virgin (Richard Branson) ou de Ryanair (Michael O’Leary) sont aussi célèbres pour leurs nombreuses sorties médiatiques (parfois malheureuses ou outrancières, mais en géneral reprises par les médias du monde entier)… De vrais génies du buzz, en tout cas.

8 – A la motivation et à la polyvalence de tes employés tu veilleras

Hormis quelques regrettables exceptions, émanant toujours des mêmes acteurs à l’éthique peu scrupuleuse, les salaires des employés des marques low cost sont en général identiques à ceux des acteurs traditionnels. Pour une même rémunération, ils en font en revanche beaucoup plus, car les salariés de ces entreprises sont moins nombreux et ils doivent être beaucoup plus polyvalents… Ainsi, chez la plupart des distributeurs low cost, le nombre de vendeurs est souvent divisé par deux par rapport aux acteurs traditionnels, comme chez Aldi, Lidl ou Electro Dépôt par exemple, et les salariés cumulent les casquettes et les responsabilités. Tandis que les stewards et hôtesses de toutes les compagnies low cost assument le nettoyage des appareils entre chaque rotation (évitant ainsi le recours à des prestataires), les employés et managers de magasins mettent la main à la pâte pour la mise en rayon, tiennent la caisse, répondent au téléphone et aux clients… Recrutés en général jeunes, puis responsabilisés et motivés par leur employeur, les salariés des low cost ne se plaignent pas forcément de leur sort. Il est ainsi connu que Southwest Airlines, un des tout premiers lowcoster mondiaux, est la compagnie qui rémunère le mieux ses personnels aux Etats-Unis. Tous les employés de Southwest possèdent des stock options et une grande lattitude leur est par ailleurs laissée dans leur comportement au travail, afin de favoriser la bonne humeur, contagieuse à bord des appareils. Résultat : la compagnie a même été élue « meilleure entreprise pour travailler aux Etats-Unis » par le magazine Forbes l’an dernier. Comme quoi, les clichés sur le low cost sont souvent loin de la réalité…

9 – L’utilisation de tes actifs tu maximiseras

Le temps, c’est de l’argent. Pour les lowcosters, il est en général crucial de rentabiliser leurs actifs en maximisant leur utilisation. Cela est flagrant pour les compagnies aériennes low-cost, qui font en moyenne voler leurs avions 11 heures par jour (contre 8 à 9 heures pour leurs concurrents « traditionnels »). Idem pour la marque ferroviaire Ouigo (SNCF) dont les trains roulent 13 heures 30 par jour contre 7 heures 30 pour un TGV classique. Dans le ferroviaire comme dans l’aérien, tout est fait de surcroît pour que les trains ou les appareils soient le moins longtemps possible immobilisés et pour réduire au maximum la durée des arrêts ou des escales. La compagnie américaine Southwest Airlines a ainsi innové en instaurant le 15 minutes turnaround, une rotation de 15 minutes seulement pour faire atterrir l’appareil, le décharger, le nettoyer et redécoller (contre 55 minutes pour les standards de la profession). Ce gain prodigieux a été réalisé grâce à des efforts significatifs en matière d’organisation et de coordination. De même, afin d’accélérer la prise en main des appareils par les équipages et leur « interchangeabilité », la plupart des compagnies low cost achètent-elles un seul type d’appareils, comme Ryanair ou Easy Jet. La connaissance de l’appareil est sa maintenance s’en trouvent ainsi allégée.

10 – De ton modèle low cost jamais tu ne dévieras

Les entreprises low cost vendent certes beaucoup moins cher que leurs concurrents. Mais pour maintenir cet exploit dans le temps, elles doivent impérativement être profitables. Réduire toutes les pertes d’efficacité et ne jamais transiger sur leurs modèles. Car le risque qui les menace directement est bien de s’endormir sur leurs lauriers. Et de se laisser dériver, petit à petit, vers davantage de services, davantage de confort, davantage de personnel et donc davantage de charges… Dans ce cas, la différence et la distance s’amenuisent avec les concurrents traditionnels « high cost » et c’est toute l’entreprise qui remonte insensiblement vers le « moyen de gamme », un ventre mou qui laisse la porte ouverte à l’intrusion et au développement de nouveaux lowcosters, plus agressifs. « Depuis la nuit des temps, la plupart des formes de vente naissent par les prix bas et meurent par les prix hauts », avertit le P-DG d’Acuitis, Daniel Abittan. C’est sans doute la raison pour laquelle il est si difficile à un acteur historique de s’improviser lowcoster, du jour au lendemain… et de le rester. La transition réclame de telles concessions, une telle souplesse et une telle discipline dans le temps que la plupart y renoncent ou sont contraints de créer rapidement des entités et marques dédiées, dont la culture et les pratiques seront différentes de leur maison mère : Red pour SFR, Sosh pour Orange, B&You pour Bouygues, par exemple… Reparlant des véritables low cost, Jean-Paul Tréguer enfonce le clou : « On est frappé, en analysant les low cost qui réussissent, de voir qu’elles sont ultra-rigoureuses pour ne pas dévier de leur proposition initiale, car elles sont conscientes du pire risque qui les menace : le risque d’embourgeoisement ».

Avis donc à tous les aspirants lowcosters : le low cost ne s’improvise pas. Il réclame une analyse sans concession du marché, le suivi des commandements listés ci-dessus… et une discipline de fer. C’est en cela aussi que ce modèle est intéressant, pour les clients comme pour les entreprises, qui ont a minima intérêt à l’étudier de près. Ne serait-ce que pour pouvoir le contrer, le cas échéant….

Paroles d’experts…

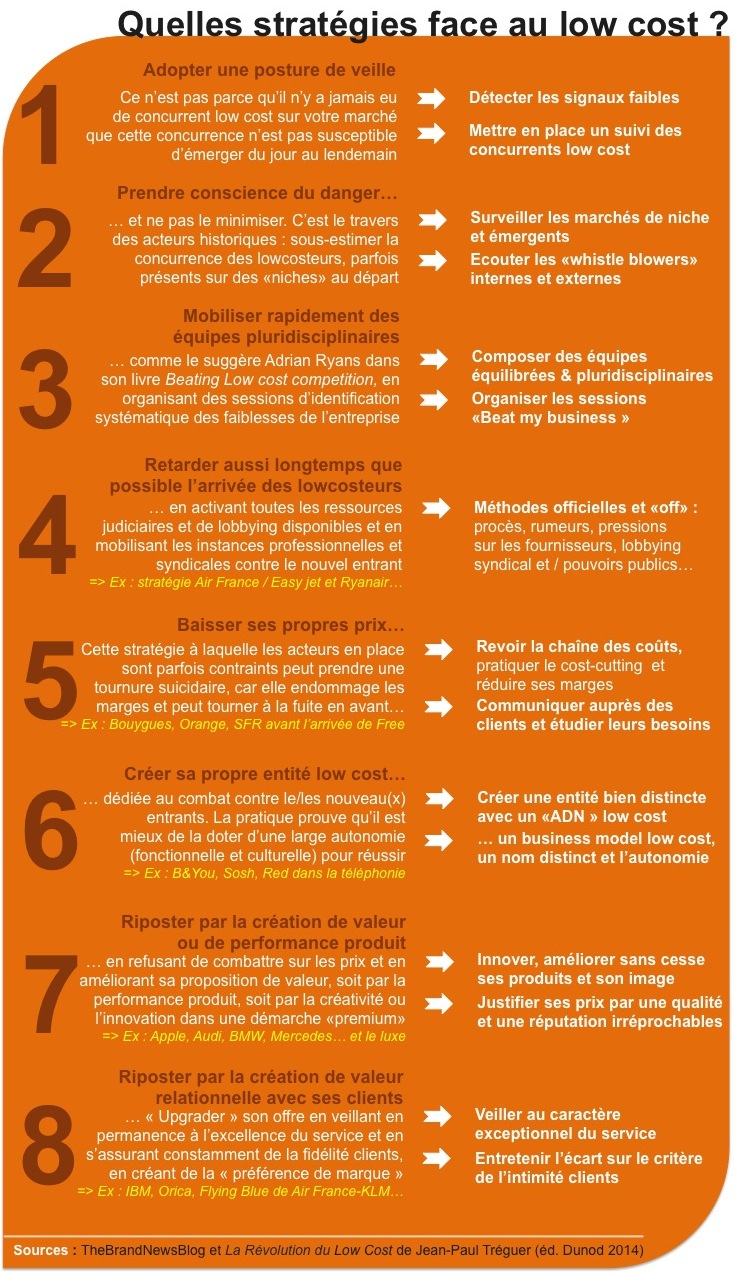

Quelles stratégies employer face au low cost ?

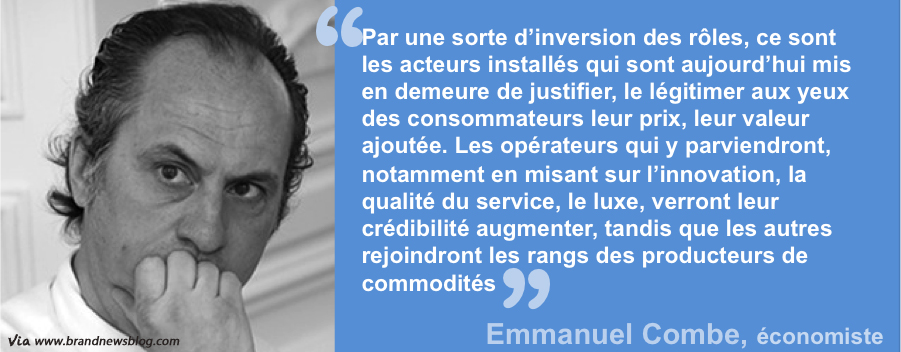

Si les lowcosteurs paraissent souvent mieux armés que les acteurs historiques, en termes d’offre tarifaire et d’orientation client, leur triomphe n’est pas inéluctable, comme l’ont prouvé la résistance plus qu’efficace d’un certain nombre de leaders sur leur marché. On pense bien sûr au secteur du luxe, dont les marques expérientielles et émotionnelles transcendent la concurrence par les prix. Mais ils ne sont pas les seuls : de nombreux acteurs se sont offerts un regain de jeunesse, en créant par exemple leur propre marque low cost, comme Générale d’Optique, créée par Daniel Abittan pour les clients que ne pouvait servir Grand Optical. Les entités low cost de Bouygues (B&You), SFR (Red) ou Orange (Sosh) en sont d’autres bons exemples…

Afin de lister (sans prétendre à l’exhaustivité) les différentes ripostes possibles face aux marques low cost, voici une infographie synthétique de mon cru, inspirée des exemples donnés par Jean-Paul Tréguer dans son ouvrage… Bonne lecture et bonnes inspirations :-)

Sources :

> « La révolution du Low Cost : les ressorts d’un succès », Jean-Paul Tréguer – Editions Dunod, 2014

> Mon article précédent : « Low cost et fières de l’être : 50 marques qui réinventent le business », 23 septembre 2014

Crédits photo / infographie :

X, DR – Pour l’infographie : TheBrandNewsBlog